Le tour de France cycliste bat son plein, c’est le moment que j’ai choisi pour…..un point d’étape dans « la course folle vers la fin du système monétaire actuel ».

Je reviens aujourd’hui sur deux évènements que j’identifiais dans mon document du 13 avril 2012, comme des « points de rupture ».

Vous savez, ces évènements qui, lorsqu’ils se produisent, passent presque inaperçu mais qui, pour l’observateur attentif, marquent un changement de tendance :

12 novembre 1999 : vote aux Etats-Unis du « Gramm-Leach-Bliley Act »,

1er novembre 2011 : la faillite du courtier américain, MF Global.

La séparation des activités bancaires:

Cette (loi Gramm-Leach-Bliley) mettait fin à la séparation des activités de banque de dépôt et de banque d’investissement, imposée par le « Glass-Steagall Act », voté en juin 1933, sous la présidence de Roosevelt.

Quelle relation avec la France ?

Vous n’êtes pas sans vous rappeler que dans le cadre du projet «le changement c’est maintenant», le 7ème engagementde notre actuel président était : « Je séparerai les activités des banques qui sont utiles à l’investissement et à l’emploi, de leurs opérations spéculatives ».

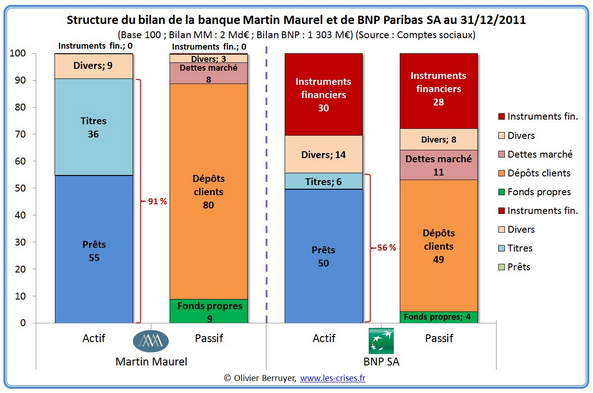

Sur le sujet de la séparation des activités bancaires, l’actuaire Olivier BERRUYER est certainement celui qui a réalisé le travail le plus complet et le plus pédagogique. Je lui emprunte donc le tableau suivant, particulièrement parlant pour illustrer ces notions de banque de crédit et de banque d’investissement.

Il représente la structure de bilan de deux banques françaises :

La banque Martin Maurel « la plus grande des petites banques » avec un bilan d’environ 2 Milliards d’euros. C’est une banque de dépôts classique.

La BNP, avec un bilan d’environ 1 300 Milliards d’euros soit 650 fois plus grosse. C’est la parfaite illustration d’une « banque universelle à la française »

Pour pouvoir comparer ces deux entités, nous allons partir sur une base 100 de total de bilan.

Pour rappel :

Le passif, c’est ce que doit la banque

ses fonds propres, qu’elle doit in fine à ses actionnaires

les dépôts, qu’elle doit « évidemment » à ses clients

L’actif, c’est ce que possède la banque

les prêts (créances sur les clients emprunteurs ou sur d’autres banques)

des titres(obligations, bons du Trésor…, qui correspondent aux placements des liquidités de la banque, et qu’elle doit vendre si elle devait rembourser ses clients lors d’une baisse des dépôts).

Ce qui apparait immédiatement, c’est la taille des instruments financiers :

Pour ce qui est de la BNP, on a simplement collé sur une “banque normale”, une “structure d’investissement”, le tout avec une garantie publique (nos impôts) de la première, étendue ipso facto à la seconde.

Pour la banque Martin Maurel :

les fonds propres représentent 8,7 % de l’actif. (ratio de solvabilité)

l’actif représente 11,5 fois les fonds propres. (levier de 11,5)

Pour la BNP :

les fonds propres représentent 4 % de l’actif. (ratio de solvabilité)

l’actif représente 25 fois les fonds propres. (levier de 25)

N’oublions pas que plus l’effet de levier est important, plus la banque est vulnérable en cas de perte.

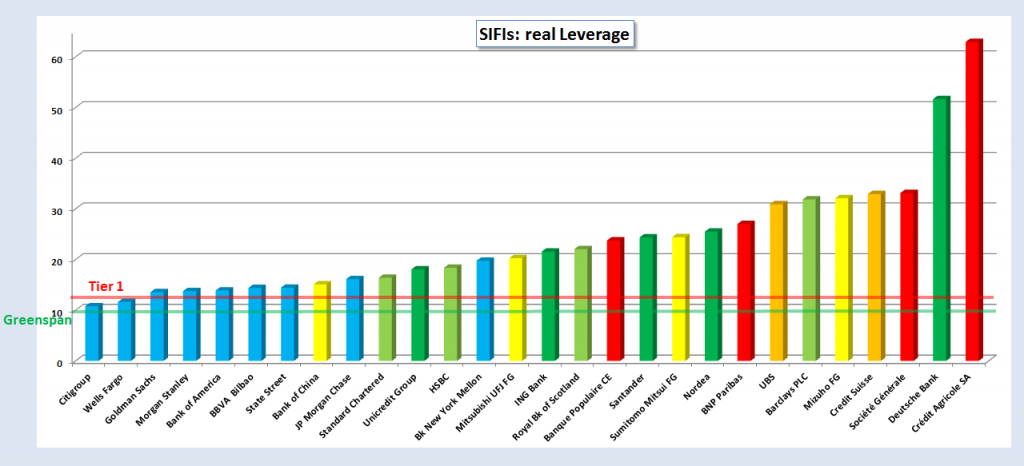

Le classement des grandes banques systémiques mondiales à fin 2012 est intéressant à plus d’un titre.

En effet, nous occupons la première et la troisième place. Seuls les allemands (avec la Deutsche Bank) arrivent à nous priver d’un podium entièrement français.

Le Crédit Agricole « médaille d’or », avec un levier de….62, 9%

La Société Générale est 3ème avec un levier de 33,1%

BNP Paribas est 8ème avec un levier de 27%

Le groupe Banques Populaires/Caisses d’Epargne est 12ème avec un levier de 23,8%

La France (Cocorico ?), a le « privilège » d’être un des très rares pays qui dispose de 4 banques systémiques, et dont le total de bilan représente plus de 3 fois le PIB.

Vous voyez bien que nous pouvons être fier de notre modèle de « banque universelle à la française ».

C’est d’ailleurs pour cela que nous les aimons…..C’est la Fédération Bancaire Française (FBF) qui nous le dit : « 60 % des français ont une bonne image des banques et 78 % ont une bonne image de LEUR banque ».

Elles oublient juste de parler des 1 000 Milliards d’euros logés dans les « bad banks », vous savez, ces structures créées pour sortir leurs « actifs douteux » de leur bilan.

Et encore, ces 1 000 Milliards d’euros ne constituent que la partie émergée de l’iceberg des centaines de milliards d’euro de créances douteuses et de fonds communs de créance, dont la valeur de marché est durablement dégradée et qui figurent toujours dans les livres des banques (la partie rouge du bilan dans notre exemple de la BNP).

Sur ce sujet comme tant d’autres, comment s’étonner du « silence assourdissant » d’un journal comme Le Monde, quand on sait qu’entre 2008 et 2011, il a touchée 55 Millions d’euros d’aides directes et indirectes de la part de l’état (source ministère de la culture et de la communication).

Ce sont 2 880 Millions d’euros d’aides qui ont été versés par le contribuable à l’ensemble de la presse française pendant ces 3 années. Vous avez dit presse libre et objective, au service de l’information de ses lecteurs ?

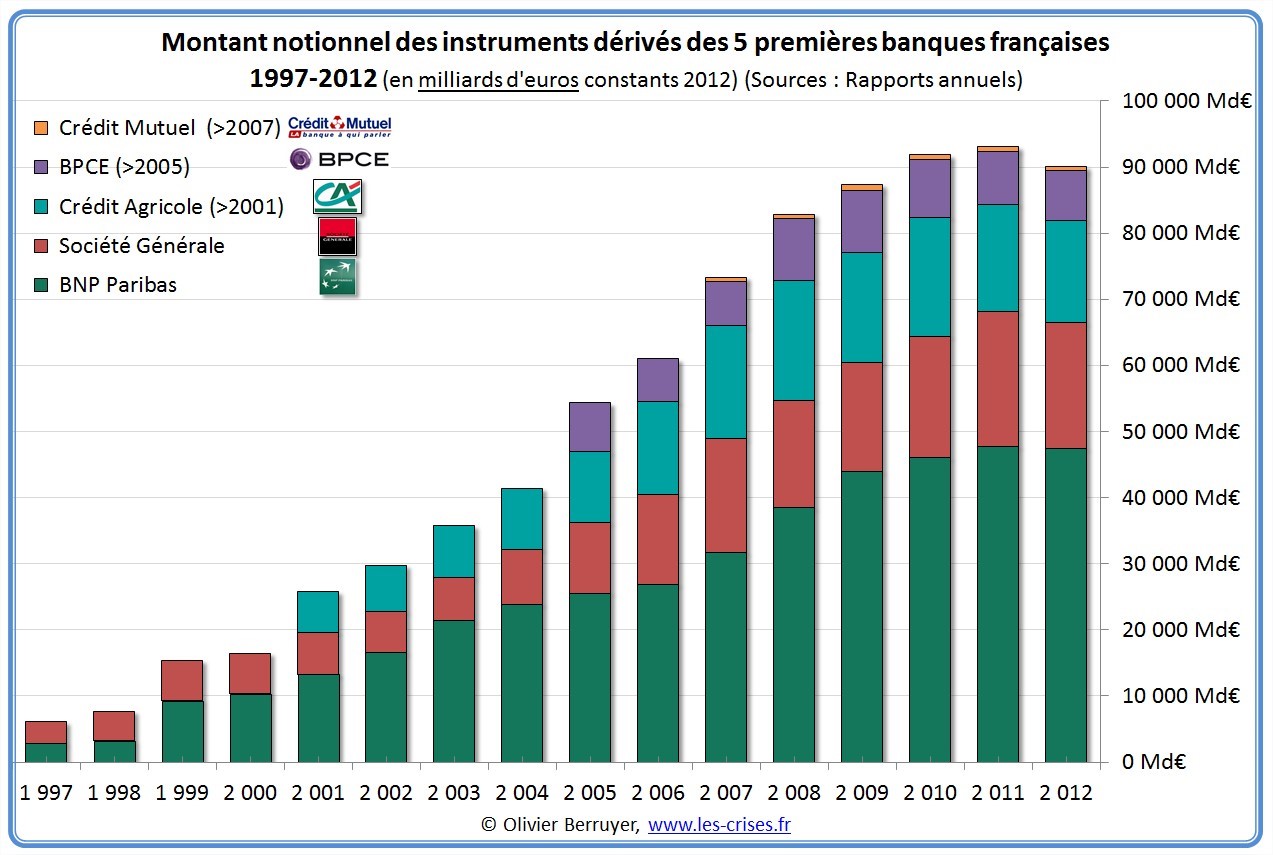

Sans trop entrer dans la technique financière, un constat très révélateur est dressé, toujours par Olivier BERRUYER, concernant l’évolution du montant notionnel des instruments dérivés entre 1997 et 2012.

Pour simplifier, le notionnel est le capital théorique sur lequel porte l’engagement pris par deux parties sur un contrat dérivé.

Instruments dérivés, vous vous souvenez, ces « machins » dont même beaucoup de banquiers ne savent pas exactement ce qu’ils contiennent.

Illustration de la progression de la prise de risque, déconnectée de l’économie réelle, de nos principales banques françaises. En 21012, ces 90 milliards d’euros de risques, représentent environ 50 fois notre PIB !!!!

Seule la séparation des activités de banque classique de celles d’investissement permet de respecter ces deux principes :

L’activité de la banque de dépôt, étant d’intérêt général, bénéficie d’une garantie publique,

L’activité de la banque d’affaires, qui n’est pas d’intérêt général, ne doit pas bénéficier de la garantie publique.

Simple mesure de bon sens, cette séparation éviterait à l’avenir toute “prise d’otage” des banques, qui ne pourraient plus exiger comme aujourd’hui, que des fonds publics garantissent ou renflouent des pertes privées sur les marchés financiers.

Mais revenons au politique.

Qu’est-il advenu dans les faits, de cette fameuse promesse de séparation des activités bancaires (notre « Glass-Steagall Act » français) ?

Il me semble ici utile de rappeler une vérité première : c’est toujours la banque qui « a le pouvoir de dire OUI »

Certains se souviennent encore de cette publicité utilisée par le Crédit Lyonnais en 1990.

Le monde des politiques a besoin d’argent, de beaucoup d’argent. Prenons par exemple l’UMP.

De 31 millions d’euros à sa création en 2002, sa dette est passée à près de 44 millions en 2011, une hausse de 38 % en neuf ans.

Ce sont aujourd’hui55 millions d’euros de dette dont 11 millions d’euros à rembourser à la fin du mois dans le cadre de son prêt relais contracté auprès des banques.

« L’UMP rembourse ses prêts et en contracte d’autres au fur et à mesure des échéances », confirme au Monde.fr, Jean-Christophe Ménard, maître de conférence en droit public à l’IEP de Paris, avocat spécialiste du droit des partis politiques.

Si les banques n’acceptent pas de renégocier, c’est la vente du siège du parti qui est en jeu. On comprend dès lors « l’appel au peuple »…pardon, l’appel aux dons, de Jean-François COPE.

Les créanciers sont :

Société générale : 24 millions d’euros,

BNP Paribas : 15 millions,

BRED Banque populaire : 11 millions,

Crédit coopératif : 5 millions

Le PS aussi a eu des « problèmes de siège ». Après son échec aux élections législatives de 1993, durement affaibli, il n’arrive plus à boucler ses fins de mois. Il envisage alors de vendre 4.000m² de l’hôtel particulier de la rue de Solférino. Malgré un problème de solvabilité, il arrive à bénéficier d’un crédit qui lui donnera une marge de manœuvre suffisante pour éviter cette vente.

Revenons à cette loi sur la séparation et la régulation des activités bancaires (actuellement en commission mixte paritaire) dont le titre I relatif à la séparation des activités, est quasiment figé.

Elle est hallucinante de pauvreté et très inférieure aux préconisations : du FMI, de l’OCDE et de la Commission Liikanen, mandatée par l’Union Européenne.

Bien aidé par la direction du trésor du ministère des finances (amie des banquiers comme on va le voir ci-après), notre ministre des finances Pierre Moscovici, a défendu…et obtenu….. une « réforme » à minima.

En effet, la loi de “séparation” des activités bancaires, se résume finalement à isoler dans une filiale, les activités “non utiles au financement de l’économie”.

Morceaux choisis de la récente intervention de Monsieur Jean LAUNAY, député socialiste, à la tribune de l’assemblée (lors de la conclusion du passage en deuxième lecture du texte) :

Madame la présidente, monsieur le ministre, madame la rapporteure, mes chers collègues, lors de la première lecture de ce texte, j’avais, de manière très isolée, déposé des amendements afin que le dispositif de séparation des banques d’affaires et des banques de dépôt soit renforcé.

je ne déposerai cette fois aucun amendement ; j’évoquerai seulement un certain nombre de faits qui, en se croisant, laissent mes interrogations, voire mes inquiétudes, intactes.

je rappelle que nos grandes banques systémiques ont un niveau moyen de fonds propres inférieur à 3 % et que l’OCDE a également chiffré le besoin de recapitalisation minimal à 150 milliards d’euros, soit 7,4 fois le PIB français, ce qui fait de notre pays est celui qui a les plus grands besoins de recapitalisation après la Grèce.

nous avons vu en mars que désormais, quand les banques perdent très gros, ce sont les déposants qui renflouent, en particulier les entreprises, quitte à déchaîner des dépressions dantesques.

Mes chers collègues, nous avons encore en mémoire les déclarations du directeur général de Crédit agricole SA, qui avait alors déclaré : « Les grandes banques françaises ont cependant mieux traversé les crises que leurs homologues internationales. Moins de quarante-huit heures plus tard, cette banque annonçait une perte de 6 milliards d’euros pour 2012.

Je vous ai réservé la meilleure pour la fin :

Hélas ! en France, monsieur le ministre, « ce que banquier veut, banquier a », plusieurs membres influents de l’inspection des finances veillant à ne surtout pas égratigner la fabuleuse poule aux œufs d’or pour dirigeants que sont nos méga-banques. N’oublions pas que c’est l’équivalent d’une promotion de l’ENA (près de quatre-vingts personnes) qui dirige désormais les quatre banques françaises soumises au risque systémique, allant y faire fortune après ne les avoir surtout pas réformées

Si c’est un député de la majorité qui de dit …..

On ne peut que s’interroger sur l’attitude de notre ministre des finances Pierre MOSCOVICI, qui sur tous les fronts, n’a de cesse de protéger les intérêts du monde bancaire :

Tout au long des discussions de cette fameuse loi,

Un exemple parmi d’autres : Le compte rendu particulièrement édifiant de la réunion de la commission des finances du 6 février 2013.

Mais encore, en cherchant à limiter les possibilités de recours en justice des collectivités locales contre les banques, dans le cadre de leurs emprunts qui se sont révélés « toxiques »,

Puis en refusant aux députés la possibilité donnée aux emprunteurs de pouvoir résilier annuellement leur contrat d’assurance.

Et aussi, concernant le libre choix de l’assurance par un emprunteur, en reportant cette possibilité prévue dans le cadre de la loi de séparation des activités bancaires, à la loi sur la consommation (loi HAMON), puis finalement transformée en la « promesse d’étudier la question d’ici le 1er janvier 2014 ».

Les enseignements de la faillite de M F Global :

C’est ce courtier américain qui a utilisé les fonds déposés par ses clients pour effectuer des placements qui se sont avérés, fin octobre 2011, lourdement perdant (un Milliard de $).

Bis repetita. MF Global n’est pas un cas isolé.

Les mêmes causes reproduisant les mêmes effets, Un autre courtier américain : Peregrine Financial Group Inc. (PFG) a lui aussi déposé le bilan (précisément le 10 juillet 2012, soit 8 mois après MF Global)….révélant « un trou » de 215 Millions de dollar dans les comptes de ses clients.

Qui aurai pu imaginer que cela fus possible ???

La Commodity Futures Trading Commission (CFTC) chargée de réglementer les contrats à terme et les marchés d’options aux États-Unis, qui a réglé l’affaire à l’amiable avec MF Global (amende de 100 millions de dollars) a porté plainte le 27 juin dernier contre l’ex patron : John Corzine.

Une fois encore, la presse et les commentateurs de tous poils sont « passés à côté » de l’essentiel.

A mon sens, le point le plus important est que les fonds, les avoirs, les collatéraux donnés par les clients de MF Global avaient disparus (confisqués par les banques créancières de MF Global)

Normalement ils auraient dû être protégés, cantonnés. Ils ne l’ont pas été, pourquoi?

A cause d’une pratique que l’on appelle la rehypothecation.

MF Global a donné en gage, en collatéral à ses créanciers, les propres collatéraux de ses clients !!! C’est normal, c’est légal, c’est la faille, un des trous dans la réglementation du système.

Aujourd’hui, on pense que le collatéral initial d’un client est rehypothéqué en chaîne trois à quatre fois dans le système, source de risque et de fragilité en chaîne.

La financiarisation mondiale a créé un monstre dont on n’aperçoit a peine les contours et les destructions qu’il peut faire. L’essentiel reste à découvrir….à nos dépends.

Cette piste de la rehypothecation est intéressante à explorer car elle nous permet de mieux comprendre ce qui se passe sur le marché de l’or et surtout « du crash » de la mi-avril 2013.

Nous allons y revenir après avoir fait un point sur « cet objet de controverses » qu’est l’or.

Vous avez dit l’or ?

Depuis quelques mois, je ne cesse de vous alerter sur l’impérieuse nécessité de détenir de l’or physique.

Lorsque l’on parle de l’or, deux camps intransigeants se font résolument face :

Les pros, qui considèrent l’or comme « le refuge de toujours »

Les antis, qui disent que « la relique barbare » n’a aucune utilité économique.

Pour y voir plus clair, essayons ensemble, à défaut de réconcilier ces deux camps, d’être factuel et intellectuellement honnête.

L’or, depuis sa découverte fait toujours « tourner les têtes ». Il est utilisé depuis la préhistoire, essentiellement pour la parure des puissants et pour les cérémonies religieuses.

C’est au VIè siècle avant J-C que les roi Lydiens ont frappé la première monnaie (alliage d’or et d’argent).

Le 22 juillet 1944, au sortir de la 2ème guerre mondiale, les accords de Bretton Woods mettent en place un système monétaire mondial. La valeur du dollar Américain est directement indexée sur l’or, tandis que les autres monnaies sont indexées sur le dollar.

Les réserves des banques centrales doivent alors être constituées de devises et non plus d’or. Le gouvernement américain garantit la valeur du dollar, mais n’est pas obligé d’avoir une contrepartie en or aux dollars émis.

Le 15 août 1971, Le président Nixon suspend toute convertibilité du dollar en or. Son secrétaire du trésor, John Connally déclare «le dollar est notre monnaie et votre problème».

Sur les 20 milliards de dollars d’or détenus à New-York en 1957, il en reste moins de 10 milliards en 1971. Nixon doit procéder à une dévaluation de 7,9% du dollar en décembre.

Dès lors, la valeur du dollar, monnaie d’échange de référence internationale, ne repose que sur la crédibilité accordée par tous ses utilisateurs.

Mais le dollar n’est pas une monnaie, c’est une dette. Une créance sur les Etats-Unis, sur leurs richesses actuelles, sur leurs richesses et leurs productions futures.

Je le répète, l’or n’est ni un placement, ni une spéculation, c’est une assurance pour le cas où des scénarios extrêmes se réaliseraient. Alan Greenspan, l’ancien président de la banque centrale américaine (FED) n’a-t-il pas déclaré :

« L’or représente encore l’ultime forme de paiement dans le monde. Dans le pire des cas, la monnaie fiduciaire ne sera plus acceptée par personne, alors que l’or le sera encore. ».

Depuis la monétisation de la plupart des devises, l’or a perdu sa réputation d’étalon. Au début des années 2000, les banques centrales européennes décident de vendre leur or (nous allons comprendre pourquoi et comment plus loin).

Une dizaine d’années plus tard, les différents assouplissements monétaires initiés par la FED, la BCE et la BOJ ont incité les banques centrales à acheter massivement de l’or.

En janvier 2013, selon le World Gold Council, les 20 plus grandes banques centrales détiennent en moyenne 38% de leurs réserves en or.

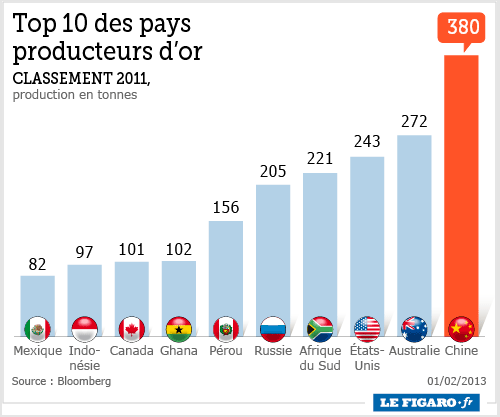

Les banques centrales de la Russie et de la Chine sont d’importants acheteurs d’or. Selon le FMI, la Russie a importé 570 tonnes d’or au cours de la dernière décennie.

Rien qu’en décembre 2012 La Chine a fait l’acquisition de 114,4 tonnes d’or (plus que la totalité de l’or que possède la banque centrale de Grèce). Elle a donc importé le montant colossal de 834,5 tonnes d’or en 2012, le double de ce qu’elle avait importé en 2011 ( 431 tonnes d’or )

Sur la base de 800 tonnes, cela signifie qu’en un an, la Chine, aura importé plus d’or que les avoirs de

la BCE (502 tonnes). Ces chiffres provenant de la Banque centrale de Chine, de nombreux observateurs la soupçonnent de ne pas communiquer le montant réel d’or détenu par le pays.

La Chine possède officiellement 1 054 tonnes d’or mais dès 2009 un conseiller d’état chinois annonçait dans le China Youth Daily que l’objectif de la Chine était l’acquisition de 6 000 tonnes d’or dans un délai de 3 à 5 ans, voire 10 000 tonnes à un horizon de 8 à 10 ans.

Par ailleurs, sur le plan des mines, depuis 2008, les sociétés chinoises ont conclu une dizaine d’acquisitions d’une valeur de plus de 20 millions de dollars. En septembre 2011, Zijin Kuangye, deuxième producteur d’or chinois, a acquis 60% de la minière kazakhe Altynken qui exploite une mine d’or au Kirghizistan.

En août 2012, ce même Zijin Kuangye a acquis plus de 50% de la minière australienne Norton GoldFields.

Le comportement de la Chine est à observer très attentivement pour comprendre l’évolution du marché de l’or. Elle a lancé une véritable partie de GO avec les USA en matière de monnaie et de détention d’or.

Elle se donne les moyens d’être un acteur majeur dans la refondation du système monétaire mondial actuel qu’elle appelle de ses vœux.

Il apparaît déjà dans des journaux chinois que « le gouvernement a l’intention de rendre le renminbi entièrement convertible d’ici 2015 » c’est-à-dire qu’il puisse être librement échangé contre d’autres devises.

Pour mémoire, le renminbi (人民币 en mandarin) qui signifie « la monnaie du peuple », est le nom officiel prévalent en Chine. L’appellation yuan est d’avantage utilisée sur le plan international.

Souvent mise en avant, la « dépendance » de la Chine aux T Bond des USA me semble abusive.

Si la Chine, avec 29% (1 388 Mds $) est le premier pays étranger détenteur de la dette fédérale américaine, il faut relativiser ce chiffre. En effet, la dette étrangère ne représente que 30% de la dette fédérale totale.

La chine détient donc un peu moins de 10% de la dette totale des USA.

Cela étant, depuis 2010, elle réduit notablement ses achats de bons du trésor US, La Chine a bien compris que les USA ne pourront pas rembourser leur dette.

C’est aussi dans cet esprit que depuis quelques années, le gouvernement chinois encourage les particuliers à détenir de l’or :

La Banque industrielle et commerciale de Chine ( ICBC en anglais et 中国工商银行 en mandarin) est la plus grande banque du monde pour le profit et par la capitalisation boursière.

Créée le 1er janvier 1984, elle est le quatrième émetteur de cartes de crédit du monde

Son « plan d’épargne d’accumulation de l’or », lancé en décembre 2010, enregistre déjà deux millions de titulaires. Cela représente un milliard de dollars en or physique, conservé dans les coffres forts de l’ICBC en Chine.

En septembre 2011, la compagnie chinoise Gold Group Gogmei (GGG) a installé le premier distributeur automatiqued’or du pays, dans un quartier commerçant animé de Pékin. Les clients peuvent utiliser de l’argent en liquide ou leur carte de crédit pour acheter, à partir de cette machine, des pièces d’or ou des lingots.

Comme parfaitement démontré dans le GEAB n° 69 du 15 novembre 2012, le « mur dollar » est fissuré de toutes parts. Sa crédibilité est gravement atteinte.

Tout comme la Chine, beaucoup de pays émergents ont maintenant compris que les Etats Unis n’honoreront

jamais leur dette.

Il serait temps, comme le fait régulièrement Olivier DELAMARCHE (analyste financier, fondateur d’une société de gestion de portefeuille) sur BFM Business, d’analyser les chiffres communiqués par les organismes officiels.

Prenons l’exemple des chiffres de l’emploi aux USA en juin dernier :

51 700 emplois ont été créés. Gros titres dans la presse : « c’est bien la preuve de la reprise »

Analyse plus fine de la situation : ce sont 51 700 emplois de barman qui ont été créés alors que ce même mois, l’industrie manufacturière détruisait 7 000 emplois.

Comme toujours, l’analyse des chiffres est éloquente, mais elle nécessite du temps. Il est tellement plus simple de diffuser les informations brutes « formatées » pour ce faire.

Vous avez dit incompétence journalistique ou manipulation ?

Derrière la monnaie, il y a la loi du plus fort.

Le seul moyen, c’est d’accumuler un actif qui vaut et vaudra toujours en lui-même, par le bais de sa place dans l’esprit des hommes : de l’or physique.

Pardonnez-moi, je me laisse aller. Revenons aux faits :

Selon l’agence Bloomberg, en mars 2013, les achats d’or des ménages chinois représentent plus de 10 milliards de dollars, donc 223 tonnes d’or, alors qu’au mois de février les achats d’or ne représentaient que 97 tonnes. Soit une augmentation de près de 130 %.

En mai 2013, le directeur du Bureau des études de la Banque populaire de Chine enfonce le clou en déclarant : « Aucun actif n’est sûr aujourd’hui. Le seul moyen de se protéger contre le risque est de détenir de l’or ».

D’après le FMI, plusieurs banques centrales de pays émergents ont augmentés de façon importante leurs réserves d’or (plus de 30 tonnes pour le seul mois d’avril 2013)

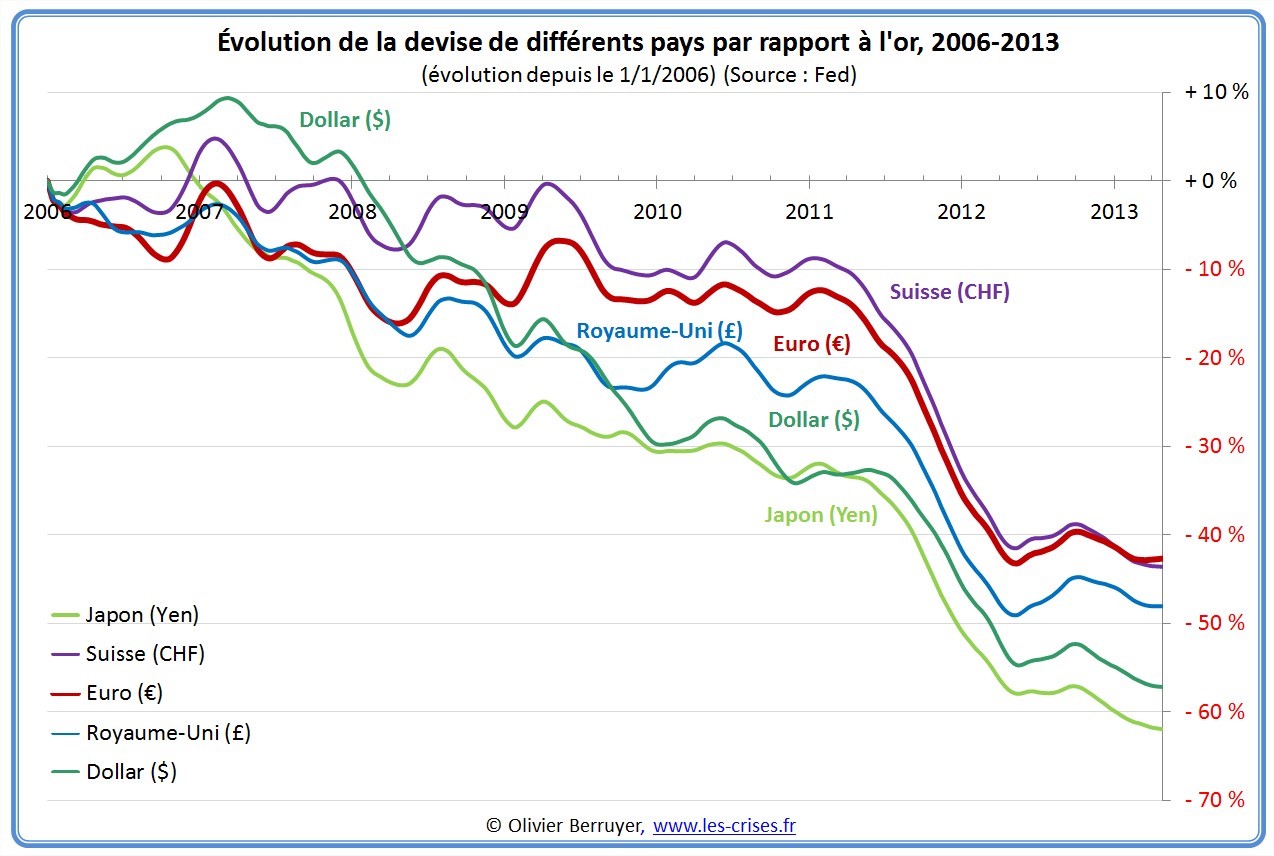

Contrairement à beaucoup d’affirmations, ce n’est pas le cours de l’or qui monte mais toutes les grandes monnaies fiduciaires qui plongent au rythme de la perte de confiance dans le système financier actuel :

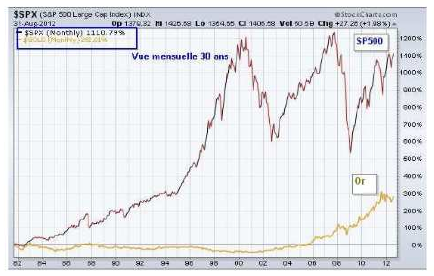

L’examen, sur une durée, représentative, de 30 ans (1982 à 2012), de l’évolution de l’indice SP500 (actions US) et de l’or physique est aussi riche d’enseignement :

Ce n’est pas non plus un hasard si on note depuis le début de l’année un courant de rapatriement de l’or physique de certains pays souverains.

Aujourd’hui, ni les USA, ni l’Angleterre, ni la France ne sont considérés comme sûrs. L’or n’est donc une protection que s’il est physique et détenu hors de portée de tout pouvoir étranger.

Le 16 janvier 2013, Carl-Ludwig Thiele, membre du directoire de la Bundesbank a annoncé son

intention de rapatrier par étapes d’ici 2020, l’intégralité de son or entreposé en France (374 tonnes) et

une partie de celui stocké aux Etats-Unis.

Le 26 janvier 2013, la Suisse, avec le mouvement « The Swiss Gold Initiative » lancé par 4 membres

du parlement suisse en mars 2012, exige le rapatriement de l’or (1 040 tonnes) détenu par la Banque

La confiance dans l’or physique n’est pas nouvelle, même aux USA.

En mai 2011, les législateurs de l’Utah ont voté une loi instaurant les pièces d’or et d’argent comme monnaie légale dans leur état. Ils ont aussi défiscalisé les transactions commerciales en or

Depuis, la Chambre de la Caroline du Sud a adopté un premier texte abondant en ce sens. Dans d’autres Etats (Tennessee, Géorgie, Colorado, Iowa, Minnesota) des élus visent à convaincre leurs homologues de voter et faire voter un texte rétablissant la « monnaie or ».

To be OR, or not to be, that is the question. (Pardon Shakespeare)

En bon français: Être OR ou ne pas être, là est la question…..de survie !!!

Vous vous souvenez mes conseils de possession d’or ? Uniquement sous forme physique.

Explications :

Pour être compréhensible… et j’espère, faire simple… (je demande pardon par avance aux spécialistes) :

Vous avez deux façons de détenir de l’or :

Directement, sous la forme de barres (12,7 Kg), lingots (1 Kg) ou de pièces.

Indirectement, ce que l’on appelle « or papier », sous la forme de certificats (ETF)

Un ETF est un papier au carré (un papier de papier si vous préférez)

En effet, vous êtes « possesseur d’un morceau de papier » dont la valeur repose sur la confiance que vous avez sur ce qui est écrit dessus (le sous-jacent).

Pourquoi « papier au carré » ?

Par ce que vous n’avez même pas de papier, mais simplement un autre papier qui vous confirme que vous possédez bien ce véhicule financier (en réalité, une ligne d’écriture informatisée sur votre relevé de compte).

Il existe aujourd’hui des ETF sur à peu près tout (dette de pays, blé, pétrole, sucre, viande (de cheval ?)… et bien évidemment, sur l’or)

Si la liquidité du sous-jacent (l’or physique) disparaît, que les arbitrages deviennent impossibles, que vaut votre ETF?

Bien sûr, il est « garanti » par sa contrepartie physique.

Vous n’allez tout de même pas mettre en doute la parole du banquier qui vous l’a vendu !

Vous avez dit bankster ?

Hélas, nous allons voir pourquoi et comment une (très) grande partie des ETF sur l’or ne correspond à aucune contrepartie « sonnante et trébuchante ». (Le collatéral, vous vous souvenez ?).

Pour comprendre, il faut connaitre les intervenants du marché de l’or et leurs pratique (vous allez voir, c’est du lourd)

Les principaux acteurs du marché de l’or physique sont :

Le marché à terme de Chicago (CME),

Le marché des métaux précieux (or et argent) de Londres (LMBA),

Les opérateurs agréés de la LBMA qui interviennent sur ce marché sont les Bullion Banks aux rangs desquels Barclays Bank PLC, Scotia Mocatta, Deutsche Bank AG, HSBC Bank, JP Morgan Chase Bank et UBS AG…

Pour information, en moyenne, 500 tonnes d’or physique s’échangent par jour entre les Bullions Banks alors que la production annuelle mondiale d’or extrait est de 2 500 tonnes.

L’ensemble des banques centrales.

Comment tout ce petit monde fonctionne-t-il ?

Tous les échanges se font sur le marché « de gré à gré ». Cela signifie qu’il n’est « connu » et contrôlé par personne.

Premier marché :

Les détenteurs d’or physique (banques centrales) prêtent une partie de leur stock (aux Bullion Banks) contre une rémunération dont le taux (GOFO) est défini par le LBMA (qui, je le rappelle, regroupe les Bullion Banks)

La révélation en 2011 du scandale de la manipulation des taux interbancaire (LIBOR), servant de référence pour de nombreux marchés financiers a « surpris » le monde économique. Il a surtout permis de montrer que quand le système mis en place ne dépend que de ses acteurs et n’est soumis à aucun contrôle, le risque de dérive est extrêmement important.

Le plus « drôle » est qu’aujourd’hui, les GOFO de faible maturité sont….négatifs.

Vous avez bien compris, les banques centrales paient les Bullion Banks pour leur « prêter » leur or physique !!!

Deuxième marché :

Les membres du LBMA (Bullion Banks) peuvent acheter/vendre un stock d’or à terme.

Vous vous souvenez….à des conditions de taux (GOFO) définis par eux-mêmes.

Troisième marché :

Echanger un stock d’or contre des liquidités par contrat (swap).

Une banque commerciale (ou un fond de placement) qui possède de l’or physique peu donc ainsi « l’échanger » contre des liquidités.

Faut-il encore avoir cet or physique.

Nous retrouvons encore nos Bullion Banks.

Ces « banques d’or » ont en effet la possibilité de louer leurs stocks qu’elles ont acquis auprès des banques centrales.

Soit elles utilisent la partie non-allouée du stock dont elles ont la garde,

Soit elles interviennent comme intermédiaire entre les banques centrales et des banques commerciales (ou fonds d’investissement) en mal de liquidités.

Un exemple pour (mieux ?) comprendre :

Une banque centrale prête, pour une certaine durée, un stock d’or à une Bullion Bank en échange de garanties.

La Bullion Bank a alors deux possibilités :

Vendre ce qu’elle vient de louer sur le marché comptant.

- Elle obtient ainsi des liquidités qu’elle peut utiliser. Par exemple marchés avec un effet de levier (actions, dérivés, obligations) ou une nouvelle location d’or physique.

- Mais elle devra un jour ou l’autre rendre au loueur le précieux métal qu’elle a emprunté.

- Elle achète donc la même quantité d’or via un contrat à terme. La transaction est ainsi sécurisée.

- Ce montage a la faveur des Bullion Banks quand les prix de l’or sont stables ou baissent.

- Servir d’intermédiaire des banques centrales pour des prêts d’or auprès de banques commerciales.

- Ces dernières échangent cet or, comme vu plus haut (pour obtenir de la liquidité sur le marché.

- Ce montage permet aux banques commerciales de placer des garanties dont personne ne veut auprès des banques centrales et d’obtenir ainsi de la liquidité grâce à un actif sans contrepartie.

Bien évidemment, ces : prêts, locations, swap, achats/ventes à termes, « peuvent » s’enchaîner entre eux et avec les mêmes entités.

Le voilà le lien avec la rehypothecation.

Vous vous souvenez ? :

Le même or physique est donné 3 à 4 fois (plus si affinité ?) en garantie aux différents intervenants.

Là encore, pas besoin d’être devin pour comprendre que « l’impossible » VA arriver !!!

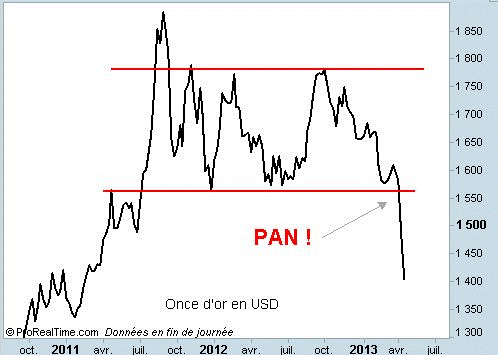

La brutale et importante chute de la mi-avril 2013 :

Vous vous souvenez certainement des titres de la presse « C’est l’éclatement de la bulle de l’or »

– Le 12 avril, (tien, un vendredi, cela ne vous rappelle rien? Si. Chypres). Dès l’ouverture du CME, vente massive de certificats d’or (124,4 tonnes), puis au cours de la même journée 311 tonnes de plus à la vente.

Lundi 14 avril, les liquidations de portefeuille, conséquences des appels de marge des courtiers alimentent un peu plus la chute.

Une fois le support cassé, la baisse est donc auto-entretenue.

C’est le phénomène du « Sell Off ». Les gens vendent quel que soit le prix.

Ils se débarrassent de leurs positions quitte à brader à perte, de peur que les cours ne s’effondrent beaucoup plus bas.

Il faut savoir qu’à un moment des transactions, le vendeur doit « montrer sa mise » aux acheteurs, c’est à dire livrer le sous-jacent (l’or physique) dans un des dépôts du Comex.

- Les statistiques sur ces dépôtsmontrent que les stocks de métal étaient en forte baisse depuis le début de l’année.

- Le stock global d’or physique détenu par le CME est passé de 11 millions d’onces début 2013 à 9,1 millions le 12 avril (- 17,27%).

Au 30 avril, ce stock a encore baissé à 8 millions d’onces (-12,09%).

Ceci touche essentiellement l’or papier mais il n’en demeure pas moins que pour le moment, le prix de l’or physique en dépend directement.

Il est avéré que 80% de « l’or papier » échangé dans le monde ne repose sur….rien. C’est une véritable chaîne de Ponzi(vous savez, le mécanisme utilisé, entre autres, par un certain Bernard Madoff)

Maintenant, vous comprenez mieux pourquoi l’or est probablement l’actif actuellement le plus manipulé ?

A force d’être massivement utilisée, « l’arnaque » organisée par les banques centrales, le CME et la LMBA est de plus en plus évidente.

Certains ont décidé de « limiter la casse ». C’est ce que fait la Chine depuis quelques années. L’Allemagne et l’Autriche tentent de rapatrier leur or, suivant l’exemple du Venezuela.

La confiance est morte et la crise internationale s’amplifie.

Souvenez-vous (mon document du 25 mars dernier) que l’Allemagne a demandé aux Etats Unis de lui livrer 350 tonnes d’or (supposés être « en sécurité » dans les coffres de la Fed à Fort Knox).

Les Etats-Unis ont négocié un délai de 7 ans pour livrer cet or, qui n’est qu’une toute petite partie du trésor allemand (1 536 tonnes) « confié » à la Fed.

Tous les leviers (QE 1, QE2 et QE3) ont déjà été mis en œuvre pour « caser » de la dette américaine au moment où l’économie des USA est en panne. (Si les investisseurs se réfugiaient sur les métaux précieux, qui achèterait cette dette ?)

Il est clair que les autorités monétaires (banques centrales) ne souhaitent pas qu’un lien trop flagrant se crée entre la dévaluation de la monnaie papier et la hausse du prix de l’or physique.

Il faut donc comprendre que nous aurons encore d’autres chutes « orchestrées » des cours de l’or physique.

Il semble que la gigantesque « bulle de l’or virtuel » soit en passe d’éclater sous nos yeux.

Quand cela sera le cas, l’effet immédiat sera la remontée des cours de l’or physique à des niveaux actuellement « inimaginables ».

Depuis le 1er juillet 2013, les livraisons sur le Shanghai Gold Exchange sont près de 15 fois moindre qu’à l’habitude.

Cela montre le rallongement des délais de livraison des raffineries et un possible défaut de livraison du LME (le marché de Londres), incapable de livrer parce qu’il n’y a plus de stock d’or disponible.

Il y a des preuves qu’il faut maintenant un délai de 100 jours pour que les acquéreurs d’or puissent prendre livraison physique de leur or en provenance des entrepôts appartenant à ce même LME.

C’est la raison pour laquelle je continue de penser que le cours actuel est un bon point d’entrée pour acquérir le métal jaune.

Une précaution…. élémentaire, mon cher Watson

Je redis à nouveau avec force : En termes de gravité à l’échelle de l’histoire, la crise qui a commencé en 2008 est l’équivalent d’une guerre et, en temps de guerre, les états considèrent qu’ils ont tous les droits.

Faute d’anticiper un « proche accident majeur » du système financier en place, le prix à payer sera exorbitant.

Des solutions existent pour limiter les pertes que subira immanquablement votre patrimoine. Je vous en parle régulièrement dans mes documents relatifs à l’évolution de cette crise.

C’est pour quand ? Cet été ?, possible. En 2014 ?, probable.

Il faut bien reconnaitre que la manipulation de la réalité par les dirigeants politico-économiques est d’une telle ampleur (ils savent que « leur survie » en dépend) que « le clash » n’a, contre toute logique, pas encore eu lieux.

Les signes annonciateurs se multiplient et ce dont je suis sûr, c’est que plus le temps passe, plus le choc sera violent et dévastateur, y compris en terme de troubles sociaux d’une violence absolue.

Pour l’avoir déjà développé antérieurement :

Je ne reviendrais pas ici, sur l’impérieuse nécessité de sortir, pendant qu’il est encore temps, des actifs financiers sous toutes leurs formes (dont prioritairement l’assurance-vie)

Pas d’avantage, sur la pertinence de posséder des actifs réels : (immobilier, terres agricoles, bois…)

Par contre, je vais revenir ici sur une préconisation que je faisais pour la première fois, dans mon document du 25 mars dernier : « Sortir, autant que faire se peut, du système bancaire »

Dans mes documents précédents et bien avant « la confiscation Chypriote », j’ai déjà largement évoqué la fiction de la « garantie» des dépôts de notre argent dans les banques.

Preuve, s’il en est, que « l’impensable » aura de plus en plus l’occasion de se produire.

Coût inférieur à 100 € chez Leroy Merlin (publicité non rémunérée)

En matière de sauvetage bancaire, avec « l’affaire de Chypres », les autorités financières sont passées du modèle « Bail Out » (Vous payez en tant que contribuables), au modèle « Bail In » (Vous payez en tant que déposant puis, si nécessaire, en tant que contribuables)

La confiscation, en cas de crise bancaire, est devenue une évidence, même si certains états font semblant de s’y opposer pour ne pas susciter une fuite massive des dépôts.

Tous les grands pays ont, plus ou moins discrètement, inscrits dans leur règlementation, le principe d’une participation directe des déposants, à la « résolution » des futures crises bancaires (le Bail In)

Le ministre des Finances allemand Wolfgang Schäuble a récemment proposé que les actionnaires, les créanciers, les déposants et les titulaires de comptes subissent une ponction de 8%, affirmant que cette solution demeurait plus favorable pour eux, car leurs pertes seraient beaucoup plus importantes si les banques faisaient faillite.

La sécurité des dépôts n’est plus garantie.

De grandes turbulences monétaires vont se produire à court terme.

Mais soyons concret :

Une bonne parade consiste à sortir de la banque au minimum la moitié des fonds non affectés aux divers prélèvements automatiques (impôts, Edf, téléphone, remboursements de prêts etc…) en billets pour les mettre dans un coffre-fort , scellé au sol et/ou dans un mur. SANS en parler autour de vous.

Quelle différence avec le fait de laisser cet argent en banque comme d’habitude, me direz-vous ?

Cette créance bancaire peut instantanément être modifiée (à la baisse ?) « d’un simple trait de plume » en application du droit régalien « d’effacer la monnaie »

S’agissant de billets de banque qui sont émis par la BCE, il est plus long et difficile d’en modifier leur valeur.

Doit-on croire Hervé JUVIN, président de l’Eurogroup Institute, quand il déclare dans L’Agefi Hebdo du 28 mars dernier :

« Déposer 10 000 euros au guichet de sa banque, c’est échanger de beaux et bons billets contre un jeu d’écriture, de la data informatique et quoi d’autre ? Rien à voir avec le dépôt de liasses de billets dans un coffre »

Contrairement à ce qui est communément admis, il faut absolument intégrer le fait qu’une banque n’est pas un coffre-fort dans lequel votre argent serait à la fois à l’abri et disponible.

L’objectif est simple : avoir suffisamment de « vraie » liquidité pour vivre, disons plusieurs semaines, avec des banques fermées (sans carte bancaire ni paiement électronique).

Vous allez penser « incorrigible pessimiste, pourquoi veut-il nous affoler. La situation n’est pas si grave. La France n’est pas Chypres ».

Des faits, je vous le redis, que des faits :

A Chypre, toutes les banques ne sont pas en faillite, mais toutes ont été fermées durant 2 semaines,

La Grande-Bretagne a même dû expédier en urgence par avion, des espèces en euro à ses troupes stationnées dans l’île.

Les crises font partie de l’histoire du monde. On en trouve tout au long de l’histoire économique et politique, le progrès est jalonné de crises.

L’ampleur de celle qui se déroule sous nos yeux (elle est loin d’être terminée, contrairement aux nouvelles affirmations de ce jour de notre président) est sans égal.

Il est absurdité de la comparer à celle de 1929, tant dans sa nature (surendettement puis liquidités excessives) que dans son ampleur (mondiale et simultanée).

L’enjeu est de savoir quelles sont les classes sociales, quels sont les groupes qui vont s’en sortir le mieux, préserver ou limiter la diminution de leurs acquis et, face à eux, quels seront les groupes qui vont être ruinés, laminés, prolétarisés.

Pour traverser plus sereinement la phase de destruction créatrice que nous vivons, pour beaucoup d’entre nous, sans trop nous en rendre compte, il m’apparait sage de ne pas sombrer dans un « pessimisme résigné » ni dans une confiance en nos dirigeants politiques (tous bords confondus).

Il faut et il suffit d’être curieux.

Toutes les informations existent. Il faut juste faire l’effort d’aller les chercher (il est vrai que pour certaines d’entre elles: les plus « dérangeantes », cela relève d’une perspicacité sans faille), de les comparer, de les analyser, bref, d’être « acteur de son patrimoine ».

Il est indispensable d’oublier nos schémas de pensée habituels et de réfléchir de façon ouverte à ce que pourra être le « monde d’après » cher au regretté Franck BIANCHERI.

Si si, nous vivrons une époque formidable, du moins ceux qui auront résisté à la tornade politico-financière qui se rapproche.

Je reste à votre disposition pour définir plus précisément la stratégie qu’il convient d’adopter en matière d’or et d’immobilier car on commence à voir de curieuses offres sur le marché.

PS : Tien tien ? Un autre signe que les choses bougent…. même en été.

A la veille du « grand départ en vacances », vendredi 12 juillet, l’agence de notation Fitch rating a dégradé la note de la France qui est passé de AAA à AA+.

Fitch explique sa décision par les incertitudes qui planent sur les perspectives de croissance du pays, ce qui ne donne pas beaucoup de marges au gouvernement pour atteindre ses objectifs de consolidation budgétaire.

Est-ce en réaction à cela que notre président dans « son interview du 14 juillet » a déclaré que « la reprise était là » ?

Cette dégradation survient après celles de Standard & Poor’s au début 2012 et de Moody’s en novembre 2012.

Quel va être l’impact de cette nouvelle dégradation ???