Depuis mon premier document relatif à la crise, un peu plus de neuf mois se sont écoulés.

Le 13 avril dernier, j’écrivais :

« La question n’est pas de savoir si la France va faire faillite, mais de savoir quand et l’échéance se rapproche dangereusement.»

Qu’en est-il aujourd’hui?

Comme à mon habitude, je relève des faits qui, mis bout à bout, prennent un sens, indiquent une tendance ou une rupture dans l’évolution des choses :

Communiqué de l’Agence France Trésor du 28 septembre 2012

« Le Conseil des ministres a adopté le projet de loi de finances pour 2013. Les émissions de dette à moyen et long terme nettes des rachats s’élèveront à 170 milliards d’euros pour 2013. Au total, le besoin prévisionnel de financement de l’Etat s’élève à 171,1 milliards d’euros, dont 61,6 milliards d’euros pour couvrir le déficit prévisionnel de l’exercice budgétaire 2013 et 107,9 milliards pour assurer l’amortissement de la dette à moyen et long terme de l’Etat qui viendra à échéance en 2013.»

Extrait d’un rapport de la commission des finances de l’assemblée nationale en date du 10 octobre 2012 :

« Doublement de la dette publique depuis 2002.

Depuis 1980, la dette publique française est passée d’un peu moins de 20 % du PIB à 64,2 % en 2007. Hormis durant la dernière phase de bonne conjoncture entre 1999 et 2001, cette progression a été continue, de sorte que la France est entrée dans la crise économique et financière de 2008 dans une situation des finances publiques très dégradée, en raison de déficits publics persistants »

Le 31 octobre dernier, j’écrivais :

« Il ne faut pas perdre de vue que pour nos prêteurs, la chute de popularité du gouvernement dans les sondages, entrainant une perte de soutien qui mènera à une perte de légitimité, est beaucoup plus importante pour le statut de la dette française, que notre performance en matière de croissance. »

L’état français doit faire la preuve d’un véritable effort de crédibilité pour réaffirmer sa solvabilité afin de convaincre les investisseurs et ainsi réussir à franchir son « fiscal cliff » (mur de la dette)

France : crédibilité vis-à-vis des prêteurs ?

Comme vous le savez, la loi de finance pour 2013 a été élaborée sur la base d’une croissance de 0,8%.

La commission de Bruxelles nous a récemment demandé de « refaire notre copie » sur la base, plus réaliste de 0,1%

Les grands médias interprètent les taux historiquement bas auxquels nous empruntons aujourd’hui comme le signe d’un regain de solidité de l’économie de notre pays.

2,27% pour l’OAT 10 ans le 20 février 2013 (source France Trésor)

Il me semble plus pertinent de regarder l’évolution du niveau des CDS 10 ans.

Ces instruments financiers sont utilisés pour se couvrir contre le risque de défaut de crédit d’un prêteur (entreprise ou État).

Le principe est le suivant : en échange du paiement d’une prime par A à B, celui-ci s’engage à verser la partie du capital non recouvrée à A.

Les primes de CDS permettent donc d’estimer les probabilités de défaut anticipées par les marchés.

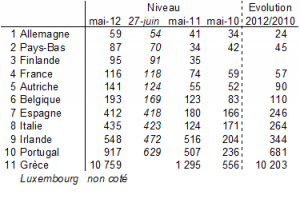

Niveaux des CDS 10 ans sur les 12 états fondateurs de la zone Euro (source Eurostat)

Si pour le premier des 12 pays (l’Allemagne), l’assurance contre le défaut de paiement a augmenté de 73,53% en deux ans, pour la France, il a augmenté de 96,61%.

Les taux bas actuels procurent une fausse illusion de sécurité qui va disparaître dès qu’ils s’élèveront. Les effets des éléments cités ci-dessus augmentent le risque d’évolution des taux à la hausse dans les mois ou au mieux, dans les années à venir.

Imaginons que les taux augmentent seulement de 1% sur toutes les maturités (emprunts à rembourser en 2013). Le surcoût pour un stock d’émission de 170 milliards d’euros est de 1,7 milliard d’euros par an.

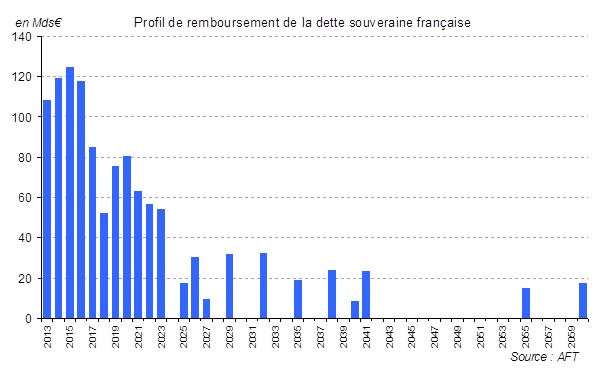

Il est donc judicieux de s’intéresser aux futures échéances de notre dette.

Ce sont plus de 470 milliards d’euros qu’il faudra renouveler dans les 4 prochaines années, en plus desquels il faudra emprunter pour les déficits futurs cumulés de 2013 à 2016.

Autrement dit, ces emprunts (470 Md€) n’étant pas remboursés, il faut les renouveler.

C’est un véritable mur de la dette qui s’annonce pour le gouvernement français qui, comme je l’ai déjà écrit en avril 2012, est détenu à 65 % par des non-résidents.

Crédibilité ?

Sur le chapitre de la dette publique, une manipulation grossière que les grands médias n’ont pas vu (ou n’ont pas voulu voir ni relayer?) :

Le 27 décembre 2012, le gouvernement annonce une baisse de la dette publique au 3ème trimestre 2012, de 14,5 Mds€ qui atteint donc 80,3% du PIB.

C’est vrai mais il s’agit d’une valeur brute, utilisée légalement (critères de Maastricht)

En valeur nette (réelle), cette dette augmente de 24 Mds€ pour atteindre 89,9% du PIB, soit une différence de 38,5 Mds€.

Explications :

Dans la valeur brute (qui ne cesse de baisser) sont prises en compte :

les trésoreries de l’état en baisse de 30 Mds€

les trésoreries de la sécurité sociale en baisse de 9 Mds€

Ces montants (-39 Mds€) ne sont pas pris en compte dans le calcul de la valeur nette

Crédibilité vis-à-vis des électeurs ?

Nos députés ont rejeté à une écrasante majorité la proposition de Charles de Courson (député centriste) de fournir des justifications pour l’utilisation de leur indemnité représentative de frais de mandat (IRFM) de 6.412 euros mensuels, totalement exonérée d’impôts.

Cette IRFM est perçue en plus :

de leur rémunération de près de 6.000 euros mensuel,

d’une autre enveloppe de 109.000 euros annuelle pour rétribuer leur personnel.

Les députés français ont des émoluments légèrement inférieurs à ceux de la moyenne européenne, mais compte tenu de leurs avantages, ils font partie des mieux payés en Europe, et reçoivent 77% de revenus supplémentaires par rapport à leurs homologues allemands ou britanniques.

Le dernier rapport de « Transparency International » Organisation Non Gouvernementale qui se consacre à la transparence et à l’intégrité de la vie publique et économique est éloquent :

s’il classe la France dans le groupe des pays qui disposent d’une bonne intégrité de leurs systèmes parlementaires, exécutifs et de justice, il n’en demeure pas moins qu’elle est un des rares pays européens à ne pas rendre public le patrimoine de ses élus.

L’OCDE et le Conseil de l’Europe pointent le manque d’indépendance de la justice financière.

Concernant le fond de garantie : En avril dernier, j’écrivais : ( Le fond de garantie, « protection illusoire » ne jouera (vraisemblablement en partie) que pour les premiers qui le solliciteront »). C’est encore pire aujourd’hui.

Je dis souvent que le diable se cache dans les détails :

Dans le cadre de la loi de séparation des activités bancaires, actuellement en discussion au sénat, les articles 5 et 6 ont retenu mon attention.

En effet, ils créent une nouvelle mission à l’autorité de contrôle prudentiel (ACP) qui à cette occasion change de nom.

Vous vous souvenez, ce « machin » créé le 1er janvier 2010 qui, précise le code monétaire et financier dans son article L. 612-1 « l’Autorité de contrôle prudentiel veille à la préservation de la stabilité du système financier et à la protection des clients, assurés, adhérents et bénéficiaires des personnes soumises à son contrôle ».

Les fameux articles 5 et 6 prévoient que l’ACPR (nouvelle appellation de l’autorité de contrôle. Le R signifiant résolution…..des problèmes bancaires) pourra utiliser le fond de garantie des dépôts pour aider une banque à surmonter ses difficultés.

En clair, l’autorité administrative peut utiliser le fonds de garantie destiné à protéger les clients des banques (il est notoirement insuffisamment doté, 2 Md€ pour 2 000 Md€ de dépôts) pour « résoudre » une situation difficile d’une banque.

Vous avez dit « France, état de droit » ?

Le 27 février dernier, le sénat a voté en première lecture une proposition de loi « portant amnistie des faits commis à l’occasion de mouvements sociaux et d’activités syndicales et revendicatives ».

Ce texte permettra, une fois promulgué, d’amnistier les syndicalistes, les étudiants ou élèves des établissements universitaires ou scolaires condamnés pour des violences et des dégradations commises à l’occasion d’une manifestation ou d’une grève qui aurait mal tourné dans la période allant du 1er janvier 2007 au 1er février 2013.

Mieux (ou pire ?), un amendement, là encore « passé inaperçu », accorde l’amnistie à tous les délits financiers (vols, détournements, abus de confiance, recel…”)

Ya-t-il un rapport avec la déclaration du ministre de l’intérieur du 5 février dernier, qui s’inquiétait des risques d’ «implosion ou explosion sociale» liés aux mouvements que pourrait créer la vague de licenciements et de fermetures d’usines en France ?

Crédibilité vis-à-vis de nos partenaires ?

L’administration française dont nous sommes si fiers, bat des records. A elle seule, l’action des élus locaux est encadrée par 400.000 textes réglementaires.

L’OCDE enfonce le clou, estimant qu’en trente ans « le corpus législatif a augmenté de 35 %, le volume du « Bulletin officiel » a doublé et la longueur des lois s’est allongée de 93 lignes en moyenne ».

Leclassement 2012-2013 du World Economic Forum place la France au… 126e rang sur 144 pays en matière de complexité administrative.

Une autre information, toujours passée sous silence, qui me semble éclairante sur la crédibilité économique de la France :

Récemment, la banque centrale d’Allemagne (BuBa) a révélé que 1 536 tonnes d’or, soit 45% des réserves allemandes, étaient gardées dans les coffres de la Fed de New York, 31% en Allemagne, 13% dans les coffres de la Banque d’Angleterre et 11% dans ceux de la Banque de France.

Le 16 janvier 2013, Carl-Ludwig Thiele, membre du directoire de la Bundesbank a annoncé son intention de rapatrier cet or par étapes d’ici 2020. Il a précisé qu’il souhaitait rapatrier l’intégralité de son or entreposé en France (374 tonnes) mais seulement une partie de celui stocké aux Etats-Unis.

La grande imposture : recherche de « la croissance »

Le 13 avril 2012, j’écrivais : (Le temps de « la croissance forte » en réalité financée par des « actifs fantômes » inventés par « l’industrie financière » est révolu. Il faut que de plus en plus de monde « passe à la caisse »).

La recherche de la croissance, ce Graal de nos politiques et de nos économistes, distingués autant que médiatiques, est un mythe. Le simple examen des données officielles est implacable :

Quelques réalités que l’on ne doit pas ignorer :

Depuis 50 ans, le rythme de la croissance baisse.

La croissance forte ne reviendra pas en Europe.

Nous ne retrouverons plus la croissance des « trente glorieuses ».

Nous devrons nous adapter à une croissance très faible (au mieux, entre 0 et 1%)

Le taux d’équipement des ménages en biens divers (voiture, électroménager, Hi Fi, informatique, téléphonie…) a atteint son apogée.

Un marketing effréné essaie de nous imposer un taux de renouvellement bien au dela des besoins réels (point déjà abordé dans mon document d’avril dernier).

L’équation est simple : Moins de besoins = moins de consommation = moins de croissance = moins de fabrication = moins d’emplois.

Nous avons hélas, l’habitude de croire que les arbres montent jusqu’au ciel.

Nos brillants économistes (pour se maintenir au pouvoir et influencer les milieux politiques) nous présentent les données de façon fallacieuse.

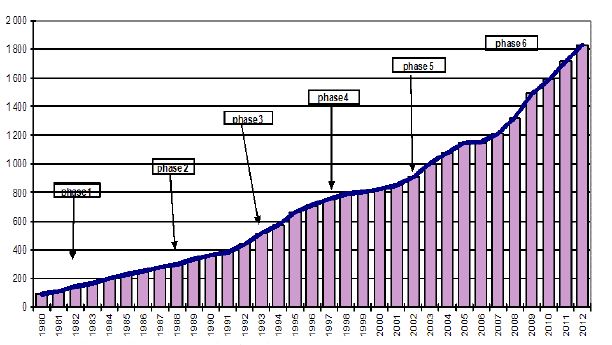

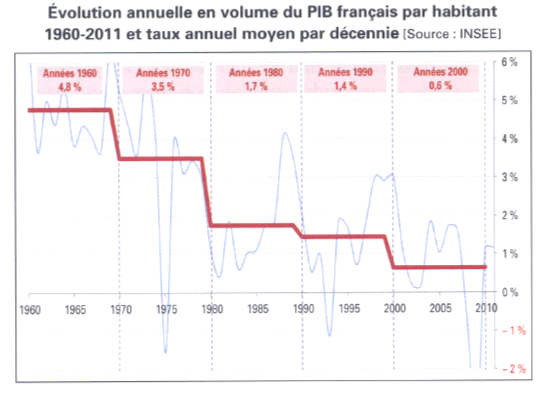

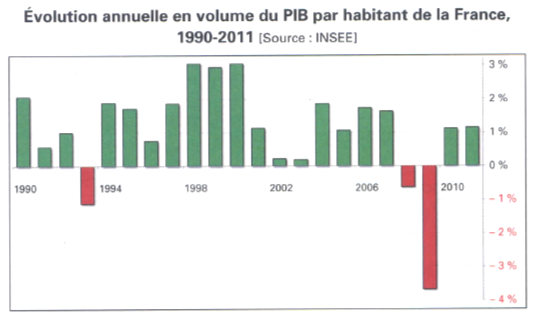

Démonstration : Concernant la croissance, la présentation ci-dessous de l’évolution du PIB peut être interprétée sous la forme « on est en train de s’en sortir » ou « la fin de la crise est proche », etc…Elle ne permet pas de prendre réellement conscience de la tendance.

Cela étant, en étant perspicace, on peut quand même « rendre visible » la tendance à la baisse (graphique précédent).

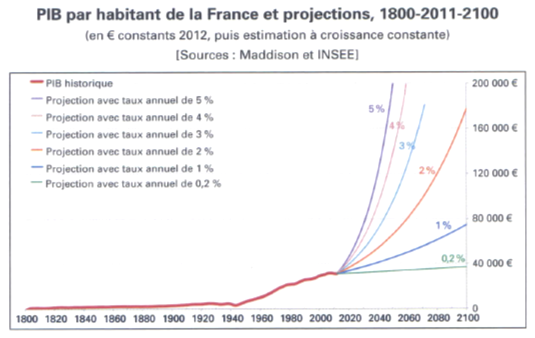

Plutôt qu’illustrer l’évolution de la croissance par sa seule variation annuelle, il me semble plus judicieux de s’intéresser à l’évolution de son niveau. Cela permet de mieux apprécier l’évolution historique et donc de faire des projections « plus parlantes » :

Pour ce qui est du passé (en rouge gras), on constate rapidement le phénomène « trente glorieuses » (de1945 à 1975) puis un tassement progressif.

Intéressons-nous maintenant au futur en utilisant différentes hypothèses de croissance. Dans ce graphique, nous excluons celle d’une décroissance, pourtant hautement probable

On voit immédiatement que toute prévision de croissance supérieure à 0,2% est, pour le moins, irréaliste. Quelle crédibilité accorder à la prévision de 5% souvent évoquée par « les spécialistes » ?

Quelques faits parmi tant d’autres:

Je le répète, les dettes de la France sont irrécouvrables comme celles du monde généralisé de type « Ponzi » dans lequel nous vivons.

Nous avons de moins en moins de temps devant nous avant que la majorité des citoyens comprenne que nous allons de plus en plus rapidement vers une faillite généralisée.

L’agence américaine de notation Egan Jones(celle qui a déjà baissé trois fois la note des États-Unis à AA-),moins biaisée que Standard & Pours, Fitch Ratings et Moodys, est interdite pour 18 mois de noter le pays et Standard & Pours est poursuivie en justice (c’est la seule qui ait osé officiellement dégrader la note desÉtats-Unis)

Deux des plus anciennes banques genevoises (Pictet et Lombard-Odier), ont annoncé mardi 5 février 2013quelles changeaient destatut pour que leurs associés ne soient plus responsables sur leurs propres deniers des pertes de labanque.

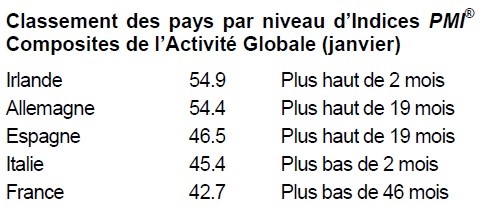

L’indice des directeurs d’achat est un indicateur composite de l’activité manufacturière d’un pays. Il est parfois désigné avec l’expression « indice PMI ». Il y a un pays d’Europe qui pratique autant que les autres la fuite en avant dans la dette et le déficit public…mais qui s’enfonce dans une récession de plus en plus marquée : La France.

Le Fédéral Open Market Committee (FOMC) est le principal organe de la politique monétaire nationale américaine.

Son dernier compte rendu de la réunion qui s’est tenu les 29 et 30 janvier dernier fait état de réserves et de dissensions. Le président de la Réserve fédérale de Dallas Richard Fisher, a déclaré : « On ne s’assoit pas deux fois sur le même poêle brûlant.»

Autre extrait du compte rendu :”un certain nombre de participants ont établi que l’évaluation de l’efficacité du coût et des risques des rachats d’actifs pourrait conduire le Comité à diminuer ou terminer ces rachats avant qu’on puisse constater une amélioration substantielle du marché de l’emploi”.

J’ai déjà évoqué dans mon document d’octobre dernier, la brillante idée de notre ministre du redressement productif, de taxer des revenus fictifs touchant les propriétaires de leur résidence principale.

L’OCDE la reprend à son compte. En effet, dans son rapport annuel sur la France, publié la semaine dernière, l’OCDE juge qu’en France «l’immobilier résidentiel jouit d’avantages fiscaux considérables». Elle enfonce encore le clou en préconisant l’imposition des plus-values réalisées sur la vente de cette même résidence principale et quelques autres pistes d’optimisations fiscales, à usage de nos gouvernants.

Courage, fuyons….mais où ?

Après l’assurance-vie, c’est le livret A qui devient « le placement préféré des français ».

Malgré sa baisse de 2,25% à 1,75%, intervenue le 1er février, la collecte cumulée pour les deux premiers mois de l’année 2013 représente un total de 13,26 milliards d’euros, soit près du double du montant relevé en février 2012 (6,97 milliards d’euros).

L’encours total sur les deux produits (livret A et LDD) s’élève à 355,9 milliards d’euros soit + 21,1 % par rapport à février 2012. (Source Francis LEFEBVRE).

Bonne affaire ?

Quand vous avez 10 000 € sur votre Livret A qui rapporte 1,75%, ils vous génèrent un rendement de 175 € par an, « sans risques ni taxes »…..aujourd’hui.

L’inflation officielle (2% en moyenne), votre rendement est déjà négatif : – 0,25% (1,75 – 2)

L’inflation réelle (celle qui rogne les « espèces sonnantes et trébuchantes » (voir mon document du 13 avril 2012) de votre porte-monnaie, quand vous faites le plein de courses ou passez à la pompe) est plus proche de 5%

Donc votre rendement réel est de -3,25% (1,75 – 5)

A Chypre ?

J’ai déjà démontré dans mes précédents écrits que l’impossible, l’impensable, ne l’étaient pas vraiment. Ce qui vient de se passer à Chypre en est une nouvelle illustration.

Nous venons de vivre ce que je pense être « l’avant dernière attaque » avant le « réveil brutal des peuples ». De quoi s’agit-il réellement ?

De l’effondrement des fondements des (le monde entier est concerné) sociétés modernes.

Le système monétaire et financier mondial, issu des accords de Bretton Woods en juillet 1944, est agonisant. Son remplacement ne peut découler que « d’une sagesse politique mondiale ».

Force est de constater que nous n’en sommes pas encore là.

Une chose est sure, de plus en plus de pays refusent d’accepter l’hégémonie (qui se délite, pour des yeux attentifs) d’une unique monnaie mondiale, imposée par un seul pays.

Pour faire perdurer le système, l’inconnu fait peur au monde politique, les solutions appliquées à ce jour sont :

Les taxes et impôts de toutes natures, les incitations diverses à « bien » placer ses avoirs, les restrictions budgétaires…..maintenant l’atteinte au droit de propriété (à grande échelle) et pour demain…..la confiscation pure et simple des avoirs.

C’EST la prochaine étape. Il y a de nombreux précédents historiques….y compris en Europe et en France.

Autrement dit, nous sommes tous de futurs Chypriotes.

Si nécessaire, la lecture du livre de Carmen Reinhart et Kenneth Rogoff « Cette fois, c’est différent : huit siècles de folie financière » finira de vous convaincre (« pavé » de 469 pages)

Principe de précaution….ou simplement bon sens

Je le redis à nouveau et avec force, faute d’anticiper un proche effondrement majeur du système politico-financier en place, le prix à payer sera exorbitant.

Des solutions existent pour préserver votre patrimoine d’une importante perte de valeur :

Sortir, pendant qu’il est encore temps, des actifs financiers et de l’assurance-vie,

Sortir, autant que faire se peut, du système bancaire,

Arbitrer vers des actifs réels : (immobilier, or, argent, terres agricoles, bois…)

Pour aborder dans les meilleures conditions « le monde d’après » qui, je n’en doute pas un seul instant, est d’autant plus proche que la crise est à son paroxysme, il faut et il suffit, d’accepter les réalités et d’en tirer les conséquences.

Cela étant, là encore, il faut être très vigilant et bien comparer les propositions car, comme toujours dans ces périodes agitées, des « produits miraculeux » fleurissent, pour le plus grand profit…..de leurs promoteurs…..et de leurs vendeurs… vous savez, les conseillers de toutes sortes qui vous veulent du bien…. potentiellement, moi compris (il faut être lucide).

0 commentaires