Le 24 juin dernier, je vous faisais part de la dernière publication de la Banque de France relative à « l’évaluation des risques du système financier français ».

Celle-ci estime que « Les banques françaises abordent la récession économique dans une situation financière (niveau des fonds propres, situation de liquidité) nettement plus robuste qu’en 2007-2008, au moment de la crise financière ». Ces informations provenant des plus hautes sphères financières de notre pays, me voilà presque rassuré.

Je suis sur le point d’atteindre la zénitude à la lecture de la déclaration de Christine Lagarde, la présidente de la banque centrale européenne. En tant que Française et ancienne ministre des Finances, elle sait fatalement de quoi elle parle, ne pensez-vous pas ? Que nous dit-elle exactement qui me met dans cet état ?… Tous simplement que « Le pire de la crise économique» provoquée par l’épidémie de coronavirus dans la zone euro est «probablement passée ».

Tu vois bien Hubert qu’il ne faut pas être pessimiste. Si la banque de France et « Cricri de Frankfort » nous expliquent que tout va bien, arrête de jouer les rabat-joie !!!

Une récente autant qu’intéressante étude du Centre d’études prospectives et d’informations internationales (CEPII) titrée « Les banques européennes à l’épreuve de la crise du Covid-19 » a attiré mon attention. En effet, elle s’interroge sur la solidité actuelle des banques européennes.

Morceaux choisis :

« Il n’est pas impensable qu’il faille gérer une crise d’insolvabilité bancaire. Le non-remboursement d’un crédit sur cinq suffirait à épuiser le niveau actuel des fonds propres. Il faudrait alors mobiliser le mécanisme de résolution, qui ne suffira probablement pas dans un contexte où, selon le Comité européen du risque systémique, le risque de défaut simultané est en train d’augmenter fortement. Resterait alors la mobilisation possible du mécanisme européen de stabilité. Mais, si ce complément se révélait insuffisant, le risque que ressurgisse une crise des dettes souveraines en zone euro s’en trouverait accru ».

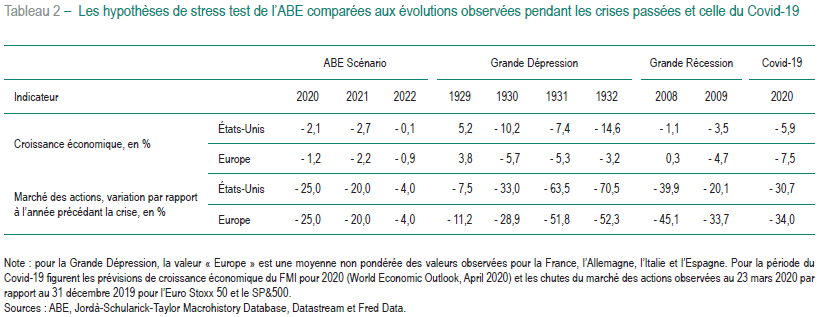

« Le pire des scénarios que l’ABE avait retenu en matière de croissance économique pour l’année 2020 est bien loin du choc que constitue la crise sanitaire, qui pour le moment se situe entre la Grande Dépression des années 1930 et la Grande Récession de 2008 (tableau 2). Les chutes des cours boursiers sont jusqu’ici en deçà de ces deux grands épisodes historiques, qui étaient au départ des crises financières. Si la crise venait à durer, les cours boursiers pourraient chuter davantage, au-delà des 50 % de baisse observée pendant la Grande Dépression. La croissance économique, quant à elle, devrait être, selon les prévisions du FMI, encore plus faible en 2020 que durant la Grande Récession, sans atteindre pour autant les taux de croissance négatifs à deux chiffres observés durant la Grande Dépression ».

« L’intention du superviseur européen, dans son scénario de croissance stressée, était de s’assurer que le secteur bancaire pourrait résister à la répétition d’une Grande Récession, assurément pas de se préparer à une catastrophe économique comme celle de la Grande Dépression ».

« Il n’est donc pas impensable que les fonds propres d’un certain nombre de banques européennes soient épuisés par les conséquences de la crise sanitaire et qu’il faille gérer une crise d’insolvabilité ».

« Selon le Comité européen du risque systémique (CERS), le risque de faillite des banques a fortement augmenté depuis le début de la crise du Covid-19 ».

Deux dernières, pour la route… des vacances :

« Si la combinaison du MRU et du MES se révélait insuffisante, alors le cercle vicieux entre risque bancaire et risque souverain, que l’Union bancaire entendait casser, pourrait réapparaître étant donné que la charge retomberait sur chaque État »

« Les éléments présentés dans ce Policy Brief suggèrent que les banques européennes pourraient tenir dans ce scénario très (trop) optimiste, dans la mesure où les réformes bancaires mises en place après la crise ont accru leur résilience. Mais, si la crise venait à se prolonger au-delà de 2020, il est fort probable que des grandes banques européennes seraient à leur tour frappées par la crise et que le cadre actuel de résolution bancaire révèlerait alors son insuffisance » .

Alors, rassuré avant de partir en vacances ? Soyez réaliste, il se passe souvent « des choses » sur le plan financier pendant le mois d’août, période où beaucoup de personnes sont « déconnecté » et profitent de leurs vacances.

Si l’autorité bancaire européenne (ABE) citée dans la communication du CEPII semble craindre que le bateau financier risque de tanguer fortement, les investisseurs sont pour le moment, plutôt attentistes pour ce qui est de la confiance dans leurs banques.

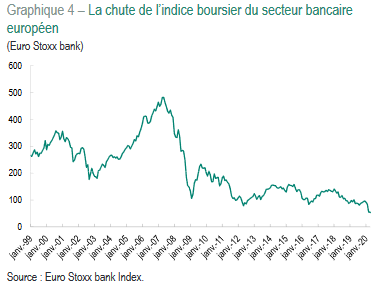

L’indice boursier du secteur bancaire européen (Euro Stoxx bank) ne s’est jamais véritablement relevé de la crise financière de 2008. Il a chuté de plus de 45 % entre décembre 2019 et mars 2020.

Il est passé de 140,54 le 21 janvier 2020 à 95,20 le 19 juin 2020, soit une chute de 32,26% en 6 mois.

Alors… « Qui céty qui dit vrai » ??? Dites-nous Madame Irma, « qui qui dit la vérité » ???

Chers amis lecteurs, s’il y a de sérieuses raisons d’être optimiste à moyen terme, soyez réalistes pour ce qui est des prochaines semaines. Sortez de la bourse et plus particulièrement des valeurs bancaires avant d’être « saigné ».

Je vous aime et vous salue.

« Je ne blâme ni n’approuve, j’observe. »