INTRODUCTION

Si nous sommes pris par les « élites » pour les imbéciles que nous sommes devenus, c’est à nous seuls qu’il appartient de ne pas le rester. Plus largement informés, nous pouvons tirer le meilleur des évènements, devenir plus forts et ainsi être en mesure d’aider ceux qui veulent progresser dans ce sens. Je m’efforce de contribuer à la prise de conscience du fait que si « tout va mal » autour de nous, c’est individuellement qu’il nous appartient de faire ce qu’il faut, pour que « tout aille mieux » collectivement.

Le but de mes écrits n’est pas de vous faire peur, mais de vous préparer, car c’est en sachant les choses qu’on peut mieux les gérer. Je m’attache à avoir une réflexion factuelle, sur « un temps long » et à ne pas donner dans le catastrophisme, sans pour autant éluder les réalités « dérangeantes ».

Les analyses que je vous propose étant l’expression de « ma vérité » au moment de leur rédaction, je vous donne l’accès à mes sources, afin que vous soyez en mesure d’avoir VOTRE appréciation, éventuellement différente des miennes et ainsi construire VOTRE vérité, la seule qui vaille à mes yeux.

Bonne lecture.

µ Dans mon billet du 30 avril 2015, titré « Vous débancariser ? quelle drôle d’idée », je rappelais le fait que l’argent que nous déposons et laissons bien au chaud dans les coffres de notre banque préférée, ne nous appartenait juridiquement pas. De plus, je soulignais que le fonds de garantie des dépôts et de résolution (FDGR), ne nous offrait en réalité, que peut, très peu, d’infimes garanties pour « récupérer notre argent » si d’aventure, les conditions économiques du pays venaient à rendre le métier de banquier « compliqué ». Je concluais ce billet en vous incitant instamment à découvrir et à souscrire l’unique « placement « qui s’imposait et qui est toujours d’actualité : le PEA PVS, autrement dit, le Plan d’Évacuation de votre Argent, Pour une Vraie Sécurité (appellation inédite et toujours non déposée).

Le 17 avril 2017, je posais la question : « Fin Tech et banque : lequel sauvera l’autre ? » et observait que la révolution digitale du monde financier n’était pas sans conséquence pour les banques, car étant de nature à potentiellement favoriser leur déclin. Qu’en est-il deux années après ?

Il suffit de lire les titres de la presse dite spécialisée, pour en avoir une idée :

- L’Agefi du 10 décembre 2018 «Les métiers bancaires seront plus automatisés et personnalisés en 2025 ».

- L’Agefi du 11 décembre 2018 « Le climat social se dégrade dans le secteur bancaire»

- La tribune du 10 janvier 2019 « La rentabilité des banques françaises encore sous pression en 2019»

- Le Monde du 14 février 2019 « Les banques françaises contraintes de revoir leurs objectifs»

- Challenges du 16 février 2019 « Après leurs résultats 2018, les banques françaises annoncent de nouvelles économies»

- L’Agefi du 28 février 2019 « BNP Paribas Fortis va annoncer des suppressions de postes»

- L’Agefi du 6 mars 2019 « LCL fermera une centaine d’agences de plus d’ici à 2021 »

- Les Echos du 9 avril 2019 « Société Générale supprime 1.600 postes et revoit ses ambitions dans la banque d’investissement »

Jusqu’à la banque centrale européenne (BCE) qui dans son communiqué de presse du 4 juin 2019, relatif aux indicateurs financiers structurels de l’UE à fin 2018, nous précise :

- « La baisse du nombre de succursales bancaires se poursuit dans la plupart des pays de l’UE(-7,5%en moyenne)» .

- « Le nombre de salariés dans les banques a également diminué, de 2,3 % en moyenne».

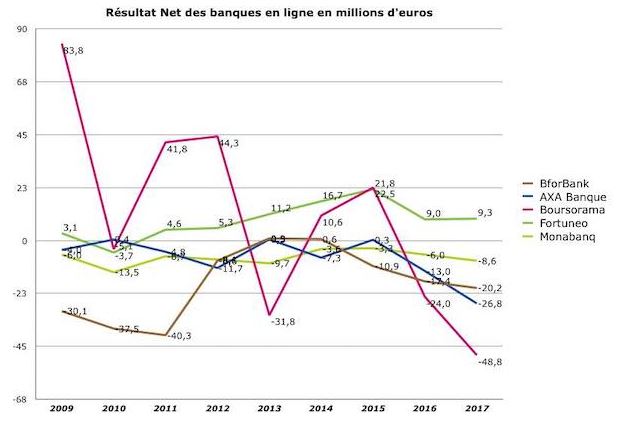

Même les banques en ligne ne sont pas rentables, exception faite de Fortuneo, filiale du Crédit Mutuel Arkéa.

Source Culture Banque

Nos amis belges nous étonneront toujours. Connaissez-vous le CADTM ? C’est un réseau international d’origine belge qui est constitué de membres et de comités locaux basés en Europe, en Afrique, en Amérique latine et en Asie. Son sigle signifie « Comité pour l’abolition des dettes illégitimes ». Tout un programme, n’est-ce pas ? Comme précisé sur son site, il « utilise la dette comme angle d’analyse pour aborder les problèmes de développement et proposer des alternatives en vue de l’émancipation des peuples ».

Ne croyez pas hâtivement chers lecteurs qu’il s’agît là d’élucubrations de joyeux hurluberlu, belges de surcroît. Le CADTM a organisé une très sérieuse conférence le 22 mai 2018 à l’université de Liège, sur le thème « Que faire des banques ? ». Les principaux intervenants étaient : Éric Toussaint : docteur en sciences politiques des universités de Liège et de Paris VIII, ainsi que : Jeanne Chevalier : cadre du secteur public bancaire, militante associative dans le domaine de la culture et responsable de la rédaction du livret programmatique « Banques » de La France Insoumise.

Juste avant les élections des députés européens du mois dernier, la fédération bancaire française (FBF) a fait le déplacement « à Bruxelles » pour présenter ses dix propositions « pour une société bien financée dans une Europe souveraine ». Venant de banquiers, on croit rêver. Je suis toujours épaté par le titre des différents rapports et études dans les domaines politiques et financiers.

Se plaignant de l’inflation des normes et règlements concernant son secteur, la FBF a longuement insisté auprès de la commission, sur la nécessité d’un statu quo réglementaire : « 50% de la production législative de la Commission européenne entre 2014 et 2019 a été consacrée aux services financiers […] Pour permettre aux acteurs financiers et à leurs clients de s’adapter aux contraintes réglementaires existantes et développer leurs activités, la prochaine mandature européenne devrait privilégier la stabilité réglementaire ».

Je crois qu’un certain nombre de banquiers se « trompent de combat » en critiquant les directives qui leur sont imposées par la Commission européenne, autant que dans le cadre de « Bâle 4 », par la Banque des Règlements Internationaux, autrement dit, « la banque des banques centrales » (BRI), comme j’ai déjà eu l’occasion de vous en informer, notamment le 31 octobre 2015, puis le 11 juillet 2017 et plus récemment, le 18 mai 2019.

En effet. Où les banques se soumettent à ces « conseils Z’amicaux » de la BRI et d’un de ses relais qu’est la Commission européenne, où bien elles n’existent plus. C’est de cette manière que la Réserve fédérale américaine (la FED) a créé et conforté son pourvoir sur les banques locales des USA, comme je vous l’ai expliqué dans mes billets du 10 mars 2018, puis du 17 mars 2018 et aussi dans celui du 24 mars 2018.

Il faut toujours garder à l’esprit les objectifs à long terme de l’oligarchie mondialiste, que je vous ai décrite dans mes billets du 17 février 2018, puis du 24 février 2018 et encore dans celui du 3 mars 2018.

L’autre « péril » pour les « banques récalcitrantes », est l’incontestable « montée en puissance » des GAFA. Ils sont devenus une autre composante de l’oligarchie mondialiste dont je vais vous rappeler ma définition. Elle correspond peu ou prou à celles de différents auteurs sérieux, qui se penchent sur ce sujet.

L’oligarchie mondialiste est un groupement, une association informelle d’individus, qui cherchent à instaurer une ploutocratie dotée d’une monnaie unique, au niveau mondial.

Cette oligarchie est à périmètre variable, au gré des circonstances qui favorisent son avènement. Elle est née il y a plusieurs siècles et travaille inlassablement sur le temps long.

Pour la bonne compréhension de cette définition, je précise que :

- L’oligarchie est un système politique dans lequel le pouvoir appartient à un petit nombre d’individus ou de familles, à une classe sociale restreinte et privilégiée.

- La ploutocratie est un système politique ou ordre social dans lequel la puissance financière et économique est prépondérante.

Cela étant précisé, revenons aux GAFA et plus particulièrement à Apple. Dans mon billet du 24 septembre 2018, je vous informais que la firme de Cupertino s’était alliée avec la Deutsche Bank pour développer ses services de paiement en ligne et diminuer ainsi l’utilisation du cash. Voilà pour le fait que je vous rapportais alors.

Pouf, pouf… Prenons de la hauteur… Attention… Roulements de tambour… « l’ami Hubert » va se lancer dans l’exercice périlleux de l’imagination débridée suivie de celui de l’anticipation.

Chers lecteurs, merci par avance de votre enthousiasme à imaginer avec moi… Je me sens déjà beaucoup moins seul. Si vous saviez comme c’est réconfortant de constater que votre amour à mon endroit est proche de celui que j’éprouve lorsque « je planche » des heures et des nuits sur les nombreux sujets que je prépare et garde au chaud, rien que pour vous. Votre bravitude me va droit au cœur. Allons-y.

Imaginons une importante société américaine (Apple), qui désire agrandir une partie de son marché (le paiement sans contact via le smartphone). Elle a repéré une cible (l’Allemagne) prometteuse en termes de chiffre d’affaires (les Allemands sont encore attachés aux règlements en cash, mais cela bouge déjà). En utilisant le levier que représente l’alliance d’une grande banque (la Deutsche Bank) pour inciter ses clients à davantage utiliser leur iPhone pour régler leurs achats, ce nouveau marché pourrait progresser beaucoup plus rapidement. Le choix de la Deutsche Bank pourrait être dicté « au hasard » par le fait qu’elle est en très mauvaise posture et que « de petits Z’arrangements entre nouveaux Z’amis » pourraient lui être utiles… J’ai bien écrit I MA GI NONS !!!

Cela ne vous rappelle rien, ce genre de manœuvre ? Une société américaine qui par des moyens déloyaux, voire avec la complicité de dirigeants politiques (qu’est-ce que je vais imaginer là ) arrive à prendre le contrôle d’une société étrangère ou, en l’occurrence, « l’invite avec insistance » à collaborer utilement à ses propres objectifs commerciaux ? Je vous aide : Al… Allo… Halal… Mais non, un lion refusera toujours d’être tué dans le respect du rite halal… surtout si ce lion est de Belfort… Allez, encore un effort… Vous y êtes presque ! Gagné : il s’agit d’Alstom !!!

Continuons avec les GAFA. Comme le relève l’économiste Philippe Herlin : « les GAFA investissent les services bancaires, ainsi qu’une flopée de fintechs. Apple s’est lancé dans le paiement en 2014 et vient de s’allier avec Goldman Sachs pour proposer une carte de crédit. Facebook autorise le paiement sur sa messagerie et devrait lancer cet été une cryptomonnaie. Amazon regarde de près le secteur et Google cherche à étendre son service de paiement, Google Pay. Parallèlement, une multitude de fintechs à travers le monde proposent l’ouverture de comptes bancaires avec des frais de fonctionnement réduits ».

Lors d’une conférence organisée par Capgemini, le groupe BNP Paribas ainsi que l’Efma pour présenter le « World Retail Banking Report 2018 » ce qui donne, en bon français « le rapport 2018 de la banque de détail dans le monde », Damien Regnault, en charge du secteur financier chez Google Cloud a déclaré « Google n’a pas de plan pour se développer dans les services financiers. Nous ne serons pas un concurrent des banques, nous souhaitons plutôt les aider à se transformer en apportant nos compétences et nos technologies».

Bien naïf celui qui croit de tels propos. Quel que soit le secteur « visé » par les GAFA, il faut bien intégrer le fait que, pour paraphraser Napoléon : « La main de celui qui possède les données est au-dessus de celle qui a des besoins financiers ». Cela s’applique aussi bien à l’industrie qu’aux services, qu’à la finance ainsi, bien sûr… Qu’à la politique.

Voilà que les pôôôvres banquiers qui voudraient bien exister, sont pris entre deux branches de l’oligarchie mondialiste. À force de « faire des bêtises », les voilà contraintes de rentrer dans le rang… ou bien de mourir. C’est qu’ils ne vont pas bien nos banquiers, contrairement à ce qu’ils claironnent.

Prenons l’exemple de l’un des fleurons de notre « industrie bancaire », comme aime à se définir une activité qui ne crée ni richesse ni valeur « réelle », comme le fait la véritable industrie. BNP Paribas. Elle est classée, en termes d’activité et de rentabilité, comme première banque française par Culture Banque. Avec 2 284 milliards d’euros, son actif équivaut au produit intérieur brut (PIB) de la France (2 354 milliards d’euros).

Hélas, derrière cette façade rutilante se cachent bien d’autres choses. À ma connaissance, Jean-Pierre Chevallier, ancien professeur agrégé d’économie et fin « observateur contrarien », est le seul a faire des analyses de bilan des banques aussi « dérangeants » qu’incontestables. Ce qu’il nous dit de la BNP et aussi de la Société Générale, pour ne parler que des banques françaises, «vaut le coup d’œil »… Et des oreilles.

Si cela ne vous suffit pas et pour élargir le champ de vos informations, au cas où vous ne l’aviez vu en direct, ou si vous ne vous en souvenez plus, je vous engage « chaudement »… Avec la canicule actuelle, reconnaissez que c’est le bon qualificatif ?.

Reprenons. Je vous invite à voir ce reportage de France 3 titré : « BNP Paribas – Dans les eaux troubles de la plus grande banque européenne », pour étayer un peu plus mon propos. Comment s’étonner que cette émission ait été diffusée le 4 octobre 2018 à … 23h40 !!! Cela étant, reconnaissons qu’une chaîne du service public nous propose ce type de reportage, est quand même la preuve que « tout n’est pas encore foutu ».

Installez-vous confortablement, car, il dure 86 minutes. Que représente ce temps s’il vous fait pleinement prendre conscience de la réalité des faits ? On ne peut se plaindre et ne pas faire l’effort de chercher à comprendre pour agir au mieux de ses intérêts. Vous aider dans cette démarche est le but que je me suis fixé en créant ce blog. Je vous apporte encore davantage d’éclairages et de services dans le cadre du « Coaching Premium d’Hubert » (CPH).

Mais revenons à la BNP dont le sigle est traduit dans ce reportage, par : « Bercy Nous Protège ». Que les lecteurs appartenant à cette grande maison ne m’accablent pas. Je n’ai pas d’animosité particulière à son endroit. Toutes les banques, pour leurs plus grands profits, font pratiquer à leurs hauts dirigeants des « Z’aller-retour » entre leurs postes de direction, la haute administration fiscale et les postes de « conseillers » politiques… voire plus… si affffinités !!! Toute similitude avec une situation actuelle… au plus haut sommet de l’état… ne saurait résulter que du plus pur des hasards !!! Hasard qui s’est déjà produit avec un certain… Georges Pompidou !!! Lequel d’entre vous a pensé « Jamais deux sans trois » ??

Du coup, je ne sais plus qui plaindre : nos banquiers ou nos hommes politiques ??? Par contre, avec beaucoup moins d’hésitation, je NOUS plains, car, c’est nous qui finalement, sommes les dindons de la farce. Cela étant, en comprenant mieux les « règles » de ce jeu de dupes, il nous est possible d’en atténuer les effets nocifs.

C’est sur cette pensée optimiste que je vous invite, chers lecteurs, à bien vous hydrater, prendre tout le temps nécessaire pour dire à vos proches combien vous êtes heureux en leur compagnie. Vous verrez comme cela rend plus agréable le temps qui passe.

P S : À propos, pour économiser l’eau nécessaire à votre hydratation, je vous invite à essayer une cure de Ricard… sans eau !!! Croyez-en mon expérience de la proverbiale sécheresse andalouse… Ça marche ? ? ?.

Je vous aime et vous salue.

0 commentaires