CE QUE L’ON VOIT

Tout comme moi, vous avez dû recevoir une communication de la direction générale des finances publiques (DGFip) nous avertissant de l’ouverture du service des déclarations en ligne de nos revenus. J’ai bien écrits, déclarations de revenus et non pas, comme on l’entend trop souvent dire, y compris par nos grands médias, « déclarations d’impôts ».

En cette période où diverses « informations » plus ou moins contradictoires circulent, il est temps de bien préciser les choses.

Nous sommes, actuellement en France, dans un système déclaratif. C’est-à-dire que les contribuables que nous sommes, déclarons nos différents revenus…. J’ai écrit, TOUS nos revenus !!!!, à l’administration fiscale. Ensuite, celle-ci contrôle ces déclarations. Éventuellement, elle les rectifie (ce que l’on appelait, avant « un redressement fiscal » et ensuite, elle procède au recouvrement de l’impôt.

Le fait que nous recevions par courrier postal ou électronique, des déclarations pré rempli ne change rien à l’aspect juridique de la chose. Certes, l’administration nous fournit un document où apparait déjà l’essentiel de nos revenus (elle est effffffectivement, TRÈS BIEN informée), mais il est précisé dans les « conditions d’utilisation de la déclaration en ligne »…..Vous savez bien, le document que l’on ne lit pas et que l’on ne sauvegarde presque jamais avant de remplir les différents formulaires en ligne, dans tous les domaines. Il faut ajouter que dans l’affaire qui nous occupe, l’accès à ce document n’est pas « très intuitif ». Oserais-je dire qu’il est « peu visible » ? Oui, je l’ose.

Ces fameuses conditions d’utilisation du service en ligne nous précisent bien « À l’issue des opérations de saisie, vous signez votre déclaration en cliquant sur le bouton signature. À défaut, vos obligations déclaratives ne sont pas accomplies». Il s’agit donc bien, juridiquement, d’une déclaration.

Cela étant, il ne faut pas confondre la phase de déclaration avec le mode de paiement de l’impôt sur le revenu. Nous sommes actuellement régis par le droit commun du paiement par acomptes provisionnels, appelé familièrement « tiers provisionnel ». Sur option, nous pouvons choisir le paiement par prélèvement mensuel. Le « grand chantier » du prélèvement de l’impôt à la source est en cours et sa mise en œuvre, plus ou moins rapide….Ou pas du tout, dépendra, selon les déclarations des intéressés, de qui sera élu Président de la République, dans les prochains jours.

CE QUE L’ON NE VOIT PAS

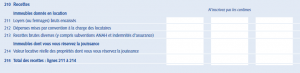

Pour ceux de mes lecteurs qui remplissent régulièrement leur déclaration de revenus fonciers (le célèbre imprimé aux si chatoyantes nuances de bleus, j’ai nommé, la déclaration 2044), avez-vous, une fois…..Ou plus, si affffinité !!!, prêté attention à la ligne 214 figurant en page 2 ?

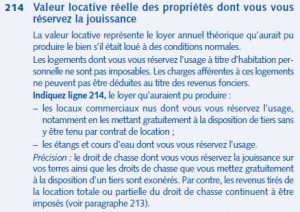

Cette rubrique 214 nous demande de déclarer « La valeur locative réelle des propriétés dont vous vous réservez la jouissance». Mais que cela peut-il bien être ??? Dans son immmense bonté, l’administration fiscale nous précise, dans « la notice pour remplir la déclaration 2044 des revenus fonciers » :

Comme le précise le titre de ce document : « Cette notice n’a qu’une valeur indicative. Elle ne se substitue pas à la documentation officielle de l’administration ». Et donc, c’est de toute façon ma réaction classique, je me tourne vers ce cher code général des impôts qui nous apprend dans son article 30, que :

- Sous réserve des dispositions de l’article 15-II, le revenu brut des immeubles ou parties d’immeubles dont le propriétaire se réserve la jouissance est constitué par le montant du loyer qu’ils pourraient produire s’ils étaient donnés en location. Il est évalué par comparaison avec les immeubles ou parties d’immeubles similaires faisant l’objet d’une location normale, ou à défaut, par voie d’appréciation directe. Il est majoré, s’il y a lieu, des recettes visées au deuxième alinéa de l’article 29. Cette disposition ne concerne pas le droit de chasse.

L’article 15 II cité, nous précise :

I (Abrogé).

II Les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l’impôt sur le revenu.

Cette exonération s’applique également aux locaux compris dans des exploitations agricoles et affectés à l’habitation des propriétaires exploitants.

Je résume pour être compréhensible :

Hors votre résidence principale, vos biens immeubles dont vous vous réservez la jouissance, mais « qui pourraient être donnés en location » doivent faire l’objet d’une déclaration de revenus fonciers d’un montant de loyers « qu’ils pourraient produire s’ils étaient donnés en location ». SI, SI, VOUS AVEZ BIEN LU !!! Autrement dit, toute personne se réservant la jouissance d’un bien qui n’est pas à usage de son habitation est tenue de déclarer les revenus, FICTIFS, qu’il aurait perçus, si le bien avait été mis en location.

ET MES SOUS DANS TOUT CA ?

Je vous ai déjà informé dans mon billet du 31 octobre 2012 de la « réflexion » de notre ministre du redressement productif de l’époque : « Le ministre du redressement productif a récemment déclaré « on gagne beaucoup dans l’immobilier ». En conséquence, il envisage « de soumettre à l’impôt sur le revenu les «revenus fictifs», que constitue l’absence de loyer pour les propriétaires ayant remboursé leur emprunt ».

Plus récemment, dans mon billet du 18 novembre 2016, j’ai évoqué « la taxation des potagers. L’idée est simple, les détenteurs de potagers qui produisent leurs choux et leurs patates, bénéficient d’un « privilège » sur ceux qui n’ont comme solution que d’acheter ces produits au super marché ».

Je l’ai dit, je le redis : Une aussi « bonne idée », finira, fatalement, par voir le jour…..Quel que soit le futur président de la République.

Ce que voit Alex Andrin

Taxer, taxer encore, il faut toujours taxer.

Mais quand cessera-t-on d’être tant « ratissé » ?

Notre « démocratie » a tant besoin d’argent,

Qu’il ne subsistera plus un seul épargnant.

A-t-on vraiment besoin de tant de décorum ?

Nous n’avons plus de Roi, au diable les couronnes.

Gardez confiance, je vous aime et vous salue.

Cher Hubert bonjour,

On trouvera bien à l’avenir une raison pour taxer les grands et les petits, les gros et les maigres et bien entendu, les célèbres “Sans dents”.

prends soin de toi,

Alberto.

Mes 2 commentaires ne sont pas validés, au bout de 4 jours. Tant pis ! J’en poste un 3ème :

le code, dans l’article 15 II, dit ceci :

“II Les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l’impôt sur le revenu. ”

1ère remarque : si on s’en réserve la jouissance, il ne peut pas y avoir de “revenus”. Je ne me loue pas ma maison que j’occupe ! Ce serait du perdant-gagnant. C’est débile ce texte.

2ème remarque :

Si le fisc voulait nous obliger à remplir ce formulaire 2044, et, en particulier la ligne 214, il y aurait une case à cocher à la 3ème page du formulaire 2042, à la rubrique “4 REVENUS FONCIERS”.

Donc je ne pense pas qu’il faille s’en préoccuper

Bonjour Milou,

Vous avez bien fait de poster ce commentaire, car, le site a fait l’objet d’une attaque de 85 “commentaires spams malveillants » de source étrangère et je suppose que les vôtres ont dû faire partie du “grand nettoyage”.

Mon billet avait pour objectif de montrer que « tout est prêt » pour, le moment venu, appliquer cette nouvelle taxe. Votre commentaire me donne l’occasion d’aller plus loin sur le sujet.

Comme toujours, au-delà du principe, il faut regarder la position de l’administration fiscale exprimée dans les bulletins officiels des finances publiques (BOFip). Pour notre affaire, il s’agit des BOI-RFPI-CHAMP-20-10 et BOI-RFPI-CHAMP-20-20).

Ceux-ci rappellent le principe selon lequel : les revenus fonciers imposables peuvent provenir :

– De propriétés données en location par le propriétaire ou un membre de son foyer fiscal.

– De propriétés dont le contribuable se réserve la disposition. Dans cette situation, en principe, le revenu que représente la valeur des avantages en nature dont le bailleur a bénéficié est donc imposable à l’impôt sur le revenu dans la catégorie des revenus fonciers.

Ils précisent en outre, que deux exonérations sont applicables, en faveur :

– Des logements dont le contribuable se réserve la jouissance

– Du droit de chasse dont le contribuable se réserve la jouissance

Sont donc exclus du bénéfice de l’exonération, les revenus des propriétés dont le contribuable se réserve la jouissance qui ne sont pas affectées à l’habitation (terrains non cultivés, lacs, étangs, locaux commerciaux mis gratuitement à la disposition d’un tiers par exemple)

Résumons : Aujourd‘hui, sont exclus : « les logements que le propriétaire, ou un membre de son foyer fiscal, occupe, sans qu’il y ait à distinguer suivant que ces logements constituent pour leur occupant une habitation principale ou une résidence secondaire »

Demain, il suffirait d’écrire que, sont exclus : « les logements que le propriétaire, ou un membre de son foyer fiscal, occupent à titre de résidence principale ».

Par cette « mesure sociale », on « préserve » la résidence principale, mais on taxe « les résidences secondaires des riches ». Cela pourrait être tentant pour un gouvernement à la recherche de nouvelles sources de financement, ne croyez-vous pas ?

Bonjour Mr Boeltz.

Effectivement ce serait tentant, et, nous savons tous qu’ils y ont pensé, puisque cette idée a été émise par un député UMP. Cegtte idée géniale de taxer un peu plus les résidences principale, et, secondaire, a été abandonnée.

Je pense que c’est définitif.

Bonjour Milou,

Avec le monde des politiciens, le pire n’est jamais certain…..quoi que !!!