Ce que l’on voit :

Promis juré, c’est notre ministre des finances qui l’a dit, dans une déclaration du 26 mars dernier : « En 2015, la dette publique du pays n’atteindra pas le niveau symbolique des 100% du produit intérieur brut, dont elle s’est approchée en 2014 » nous voilà rassurés. Au fait, vous vous souvenez ? La dette publique « au sens de Maastricht ne tient pas compte, entre autres…..Des retraites !!!

L’exode des jeunes diplômés ne touche pas que l’Espagne. Une étude du cabinet Deloitte parue en janvier 2015 nous apprend que les jeunes diplômés qui envisagent de s’expatrier sont moins nombreux cette année (21 % contre 27 % en 2014). C’est une bonne nouvelle. Cela étant, ceux qui ont déjà sauté le pas ne se voient pas revenir en France : 65% d’entre eux déclarent que leur avenir est à l’étranger. Si les liens avec leur famille en incitaient 65% à revenir en France, seuls 9% reviendraient pour une motivation d’innovation et de création.

Le 11 mars dernier, notre ministre du Travail, François Rebsamen, déclare à l’AFP qu’il « pense que l’année 2015 sera meilleure que l’année 2014 » en matière de lutte contre le chômage. Pas de chance, le 25 du même mois, juste entre les deux tours des élections départementales, les chiffres tombent. Fin février 2015, le nombre de demandeurs d’emploi de catégories A, B, C s’établit à 5 262 500. Ce nombre est en hausse de 0,6% sur un mois et de 6,5% sur un an.

Vous me direz à juste titre qu’un mois n’est pas forcément représentatif. Eh bien, figurez-vous que l’Observatoire Français des Conjonctures Economiques (OFCE) prévoit que le chômage atteindra 9,9% de la population active fin 2015 (pour mémoire : 9,7% fin 2013 et 9,8% fin 2014).

Puisque nous sommes dans les bonnes nouvelles. L’INSEE nous apprend que « la confiance des ménages français continue d’augmenter ». Pour ne pas être en reste, la commission européenne nous indique que « l’indice préliminaire » de confiance des ménages est à son plus haut niveau depuis l’été 2007.La poudrière du Moyen-Orient est toujours aussi « chaude ». L’Arabie Saoudite a pris la tête d’une coalition pour lancer une opération contre le Yémen sur fond de rivalité religieuse chiite/sunnite. Les Américains bombardent l’Irak….Tout va bien. Les « marchés » continuent leur hausse, le prix du pétrole remonte…..Tout va mieux.L’indice parisien, le CAC40, avec ses 5100 points égale les records de septembre 2009…puisqu’on vous dit que tout va mieux.

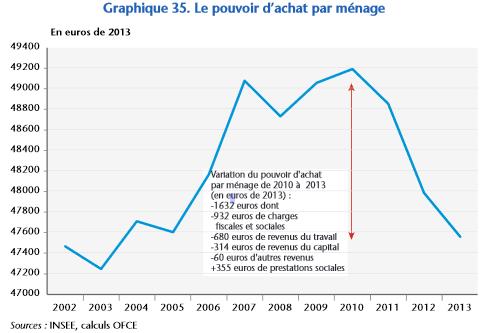

Et pendant ce temps-là, notre pouvoir d’achat baisse. Nous le constatons chaque fois que nous faisons nos courses. Une intéressante étude de l’Observatoire français des conjonctures économiques (OFCE) nous chiffre ce phénomène. Entre 2010 et 2013, l’impact des prélèvements fiscaux et sociaux est impressionnant :

Ce que l’on ne voit pas :

Puisque tout va bien et même plutôt mieux, attardons nous sur nos « chères banques » :La stratégie des banques commerciales est clairement la suppression de la monnaie fiduciaire pour mieux assoir leur domination. Sur le pouvoir politique (c’est déjà fait) et plus globalement sur le monde.

Explications :

Le monopole de la création de la monnaie, autrefois dévolu aux banques d’État (banque de France, Deutsche Bundesbank, Bank of England…) a été transféré aux banques centrales (BCE pour l’Europe). Cette monnaie alimente l’économie des différents pays.Parallèlement, les banques commerciales octroient des crédits aux entreprises et aux particuliers. Cet argent qu’elles prêtent est « créé » par une écriture comptable dans leurs livres. Il sera « détruit » au fur à mesure du remboursement des emprunteurs. Il s’agit là de création monétaire par le crédit.

Comme souvent, un bref rappel historique permet de mieux comprendre.

Le 3 janvier 1973 : la loi 73-3 dite « loi Pompidou-Giscard ou loi Rothschild» modifie le statut de la banque de France et précise les conditions dans lesquelles l’état peut lui emprunter. Contrairement à une « rumeur persistante », comme je l’ai déjà expliqué dans mon billet du 13 avril 2012, cette loi n’interdisait pas à l’état d’emprunter à la banque de France

Le 1er novembre 1993 entre en vigueur le traité de Maastricht. Son article 104 interdit à la BCE et aux banques centrales des états membres, de prêter auxdits états, les obligeant de fait, à recourir massivement aux marchés financiers.

Le 1er décembre 2009 est entré en vigueur le traité de Lisbonne. Ce traité a « remplacé » le projet de constitution européenne élaboré par notre ex-président Giscard d’Estaing. L’article 123 du traité reprend textuellement l’article 104 du traité de Maastricht.

Reprenons.

Jusqu’au 1er novembre 1993, les banques centrales des états faisaient plus ou moins « tourner la planche à billets », mais les besoins d’argent étaient tels que le recours aux emprunts sur les marchés financiers ne cessait d’augmenter. Depuis cette date, les états se sont interdit cette possibilité de financement (le fameux article 104). Ce sont les banques commerciales et les fonds de pension qui « achètent » les dettes d’état rendant ces états de plus en plus « dépendants » des prêteurs.

Les banques commerciales prêtent donc, aux particuliers, aux entreprises et aux états. La création monétaire par le crédit devient de ce fait, très importante. Y a-t-il une limite ? Théoriquement oui car les banques ne peuvent prêter que si elles ont des réserves suffisantes. En effet, elles doivent déposer à la banque centrale un pourcentage de leurs encours, appelé réserves fractionnaires. Ce ratio de réserve obligatoire, régulièrement en baisse, est fixé depuis le 18 janvier 2012 par la BCE, au modique montant de 1%. Comme vous le voyez, la notion de « réserve suffisante » est plutôt accommodante.

Grâce à cette « garantie », les banques commerciales empruntent à la banque centrale (BCE) l’argent qu’elles vont nous prêter, à des taux de refinancement « refi » particulièrement intéressants. Depuis 2009, ce taux ne cesse de baisser. Le 4 septembre 2014, date du dernier changement du « refi », celui-ci s’établit à 0,050%. Non, non, ce n’est pas une erreur de frappe.

Résumons :

Quand les banques commerciales, moyen de financement quasi obligé pour tous les acteurs de l’économie, mettent en réserve à la BCE 1 million d’euros. Cette « garantie » leur donne le droit d’emprunter à cette même BCE, 100 millions d’euros au taux de 0,050%, pour nous les prêter…à combien déjà ?

Nous sommes dans la situation ou le financement de l’économie est totalement dépendant du pouvoir des banques commerciales. En effet, la quasi-totalité de la monnaie en circulation a pour origine les crédits accordés par ces banques commerciales.

Cette monnaie scripturale est beaucoup plus importante que la masse des billets et des pièces. Elle représente environ 90% de la masse monétaire.

Maintenant, vous comprenez mieux pourquoi ces banques refusent toute idée de réglementation et de limitation de leur pouvoir et pourquoi je vous incite à vous DE BAN CA RI SER le plus possible ?

Pour accroître encore leur contrôle, les banques essaient de nous faire passer pour « un progrès », une preuve de modernité, le fait de payer avec nos smartphones. Pensez-donc, le « rêve fou » des banquiers : fini les billet, fini les pièces, uniquement des lignes comptables !!! Et de plus, une traçabilité parfaite. Vous avez dit liberté ?

Pour notre sécurité, bien sûr, nos politiques renforcent sans cesse la réglementation relative aux versements/retraits d’espèces. Il ne faudrait surtout pas que vous soyez tenté de servir « de mulet » pour blanchir les sommes colossales générées par le crime organisé mondial.

Lors de mon congrès professionnel annuel de la semaine dernière, confirmant ma propre expérience, j’ai pu mesurer l’ampleur du phénomène dont je vous avais alerté dans mon billet du 31 octobre 2012. De manière généralisée, les assureurs « traînent les pieds » pour honorer les demandes de remboursements partiels et/ou totaux des contrats d’assurance-vie.

C’est très subtil : pour respecter la règlementation relative au blanchiment d’argent et au financement du terrorisme, les procédures de remboursement sont de plus en plus inquisitrices et les délais « d’instruction des dossiers » s’allongent. De plus, elles sont trop souvent « interprétées » par les différentes compagnies.

Serait-ce pour « gagner du temps » ?

Serait-il bientôt impossible de sortir de ses contrats ?

Serait-il « déjà trop tard » comme le martèle mon ami Charles SANNAT, dans sa chronique journalière du « Contrarien matin » ?

L’optimiste forcené que je suis, n’ose y croire…..Quoi que, Charles à peut-être bien raison !!!

Et pendant ce temps-là, la Chine (886 tonnes en 2014) et la Russie (250 tonnes en 2014) continuent à acheter de l’or physique, moi aussi, mais beaucoup moins.…Pourquoi pas vous ?

Ce que voit Alex Andrin

Qu’il est agréable, le chant des sirènes

On croit qu’il nous procure, paix et sérénité.

Mais attention ! Comme le taureau dans l’arène,

On tourne en rond et meurt. Finis la liberté.

Pour enfin pouvoir « vivre », il y a une solution :

Ré flé chir, pour déjouer les manipulations.

Faites-vous confiance. Je vous aime et vous salue.

0 commentaires