Introduction

Chers lecteurs, je vais vous faire une confidence « surprenante » : mon petit doigt gauche me parle !!!

Il faut vous préciser que je suis gaucher et fier de l’être, comme : Léonard de Vinci, Nikola Tesla, Ludwig van Beethoven…

Comme tous les parents le savent… un petit doigt, ça parle. Ça chuchote même à l’oreille des parents, les bêtises que font parfois les enfants sages.

Figurez-vous que mon petit doigt gauche ne cesse de me rapporter, à sa manière, ce qu’il retient des péripéties du monde. Comme vous allez le constater, il est même doté d’une certaine clairsentience. Dernier détail, je l’appelle affectueusement Madri.

Coucou, les amis, c’est Madri 😀. Je me réjouis de voir que vous allez bien. Il est vrai que je le souhaite si ardemment et avec tant d’amour, qu’il ne peut en être autrement 😍.

De généreuses dépenses

Les promesses de dons du Téléthon auraient-elles inspirées le mari de Brigitte ? Dans la générosité qui le caractérise et qui n’a d’égal, que sa popularité, il vient de promettre à l’ex-président de l’Ukraine, pas moins d’une centaine d’avions Rafale… avec leur armement complet !

Cela fait suite à une longue liste de matériels militaires livrés au gouvernement ukrainien. Son cout est estimé, au 1er mai 2024, à plus de trois milliards d’euros. Ces dons désintéressés seraient-ils une partie de la cause de nos difficultés budgétaires actuelles ?

Les banques françaises sont-elles suffisamment solides pour financer tout cela ? Le rapport de l’autorité de contrôle prudentiel et de résolution (ACPR) relatif aux ; « Chiffres du marché français de la banque et de l’assurance », publié le 23 octobre dernier, est de nature à nous éclairer.

Comment vont nos banques ?

Fin 2024, le système bancaire français dispose d’un montant total de fonds propres de 598 milliards d’euros. Le ratio moyen de solvabilité (total de fonds propres, rapportés aux actifs pondérés par les risques, s’établit à 16,1 %. Il est en légère baisse, par rapport à fin 2023 (- 0,1%).

La probabilité de défaut, moyenne sur l’ensemble du secteur bancaire français : s’établit à 2,3 % en fin d’année 2024, en légère hausse (+0,1 % par rapport à la fin de l’année 2023).

Le rapport relève, une : Augmentation limitée, sur la période récente, à l’augmentation du risque de crédit, avec une évolution plus prononcée pour les crédits aux PME (4,7% de prêts non performants) et les crédits à la consommation (6,0% de prêts non performants).

Bref, le rapport est plutôt rassurant : la résilience des banques se confirme et les conditions de financements restent bonnes. Face à un contexte incertain, les banques ont : une forte capacité à absorber les fluctuations de marché sur les marchés obligataires, mais, à plus long terme, un ralentissement économique pourrait peser sur l’activité bancaire et sur le risque de crédit.

Et les sociétés d’assurances ?

À la fin de l’année 2024, le marché français de l’assurance compte 639 entités agréées par l’ACPR. Le rapport note une tendance à la concentration des mutuelles, avec une diminution nette de 19 entités par rapport à 2023.

Le bilan agrégé des sociétés d’assurance françaises atteint 2 972 milliards d’euros, soit une augmentation de +3,3 % par rapport à 2023. Cocorico, il permet au marché français de l’assurance de maintenir sa première place au sein de l’Union européenne.

En assurance vie, a collecte brute a été de 141,8 milliards d’euro (+ 10,2% de plus qu’en 2023). La collecte sur les unités de compte (actions) a baissé de 0,4%, alors que celle sur les fonds en euro a augmenté de 17,3%.

Le rapport relève la baisse du ratio de solvabilité : le taux de couverture global du secteur s’établit à 239% en 2024, après 250% en 2023. Aucun type d’organisme n’a été épargné par la baisse du ratio de solvabilité, la plus forte baisse est chez les bancassureurs avec une diminution de 22 points entre 2023 et 2024.

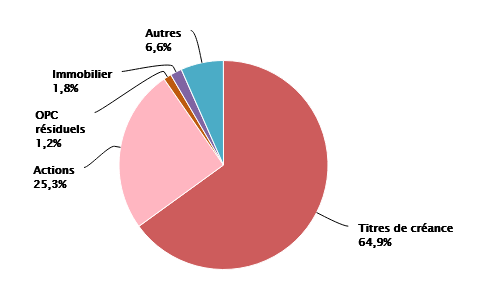

Il nous indique aussi la répartition des placements faits par les assureurs pour être en mesure d’honorer leurs engagements vis-à-vis de leurs clients : pour les assureurs vie : 17 % en actions et 61% en obligations. Pour les assureurs dommages : 33% en actions et 48% en obligations.

Cela signifie que, globalement, les sociétés d’assurances investissent environ 80% des fonds confiés par leurs clients… en valeurs mobilières !!! Autrement dit, en bourse !!!

En investiguant davantage, nous avons des chiffres plus précis. Le dernier bulletin de la banque de France est mis en ligne le 20 octobre dernier. Il est relatif aux : placements faits par les assureurs. Il nous révèle des choses autant intéressantes qu’inquiétantes.

Au second trimestre 2025, les placements faits par les sociétés d’assurances se répartissent ainsi : -91,40% de valeurs mobilières (actions, obligations, titres de créance). Les investissements immobiliers ne représentent que 1,8% de leurs investissements !!!

Conclusion

Vous je ne sais pas, mais le petit doigt gauche que je suis, n’est guère rassuré, quant à la résilience des sociétés d’assurance, avec si peu de biens réels pour garantir leurs engagements.

À bientôt pour de nouvelles confidences de mon petit doigt gauche. Entre-temps, prenez grand soin de votre corps et de votre esprit.

Gardez précieusement en mémoire que la personne la plus importante de votre vie, c’est vous. Ce n’est pas ce qu’en pensent les autres.

Aimez-vous et faites-vous confiance, car … vous le valez bien ! Je vous aime et vous salue.

Dans l’incertitude, beaucoup avancent dans le noir.

Le GUIDE DE SURVIE est une lampe que je tends à ceux qui veulent voir clair.

👉 Accédez au GUIDE DE SURVIE

1) les biens réels sont menacés par le socialisme , ils sont donc très riqués et il est rassurant de ne pas y investir

2) les fonds de pension retraite sont impossibles en France : l’Etat les ponctionnerait sous divers prétextes : “solidarité” ,….

il faut constituer son épagne en Suisse ou au Luxembourg , selon des formes à l’abri du socialisme