Introduction :

Le recul est maintenant suffisant pour nous permettre de tirer quelques enseignements de l’épisode « Corona-manipulus ». C’est au niveau planétaire que des gouvernements ont créé un climat de peur généralisé, au prétexte d’une pseudo-pandémie, afin de consolider leurs pouvoirs. Cela a accéléré le délabrement social et financier déjà en cours.

L’ignorance, la peur et la manipulation sont les piliers sur lesquels s’appuient les dirigeants des principaux pays « occidentaux », pour asservir les peuples. Face à cette entreprise de démolition très bien organisée, c’est à chacun de nous qu’il revient de s’informer et se réinformer, afin de comprendre ce qui se passe réellement.

Agissons en responsable et diffusons cette information aux personnes qui sont encore dans la peur et le désarroi. Mes différents écrits participent à cette action. Conscient de ma subjectivité, volontaire et involontaire, je vous recommande de ne pas croire un seul mot de tout ce qui est écrit dans mes documents ou dit dans mes vidéos. VÉ RI FIEZ LE.

Pour vous y aider, je vous donne l’accès à mes sources, afin que vous soyez en mesure d’avoir une opinion éventuellement différente de la mienne et de bâtir VOTRE vérité. La seule qui a valeur à mes yeux.

« Sois le changement que tu veux voir dans ce monde »

(Gandhi)

Les pièges de l’épargne, en temps d’inflation.

µ Il est amusant de constater que depuis quelque temps, les comptes à terme (CàT) semblent devenir « Le placement préféré des Français ». Ici, c’est : « un placement sans risque qui gagne en popularité ». Là, c’est : « un placement qui a le vent en poupe ». Là encore, c’est : « un placement sans risque de plus en plus attractif ». Il se dit même que les CàT seraient une meilleure affaire que l’immobilier.

Bref, c’est sur des comptes à terme qu’il faut mettre son argent. En cette période où l’inflation fait la Une des médias de grand chemin, la tentation est forte de privilégier un placement en fonction de son rendement. À mon sens, cette approche n’est pas la bonne et voici pourquoi.

Quelles sont les « offres » présentées aux épargnants ? Commençons avec le Livret A et le Livret de Développement Durable et Solidaire (LDDS), avec un rendement net de 3%. Ces deux produits, eux aussi, ont « le vent en poupe ». La collecte ne cesse d’augmenter pour atteindre, en juillet dernier, un encours cumulé, depuis le 1er janvier 2023, de 547,4 milliards d’euros.

Poursuivons avec l’assurance-vie, qui perd de sa superbe avec une « collecte nette, de moins un milliard d’euros » en juillet 2023. Contrairement à « France Assureurs », je qualifie ce résultat de « décollecte nette d’un milliard d’euros ». Et vous, que diriez-vous ?

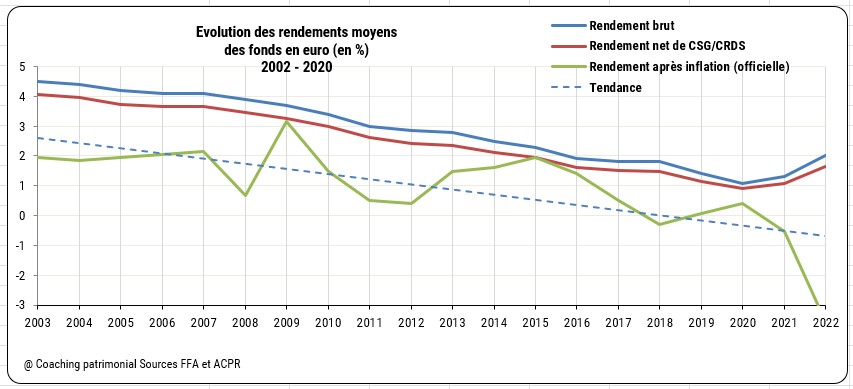

Le graphique suivant réalisé avec beaucoup d’amour, rien que vous vous, chers lecteurs, illustre parfaitement, les dégâts de l’inflation sur l’épargne. Prenons l’année 2022.Le rendement du contrat annoncé par l’assureur est de 2%. Amputé des prélèvements sociaux de 17,2%, il est toujours positif à 1,66%. Finalement, il se révèle une perte pour l’épargnant de moins 3,54%, du fait d’une inflation à 5,2%. CQFD.

Dans l’immense bonté qui me caractérise, j’ai « oublié » la fiscalité qui n’est pas toujours neutre, loin de là !!!

Voyons maintenant, les fameux comptes à terme. Leur rendement dépend de la durée de l’immobilisation à la banque. Il doit, lui aussi, être amputé des prélèvements sociaux, ainsi que d’une fiscalité (soit l’incorporation à l’impôt sur le revenu ou bien le prélèvement forfaitaire unique (PFU) de 30%. Il n’y a plus qu’à « retirer » le montant de l’inflation pour voir… s’il reste quelque chose !!!

Mais là n’est pas le plus important. Tous ces différents « placements »… sont « virtuels » !!! Sur ceux-ci, vous ne détenez qu’« une attestation d’existence ». Vous n’avez juridiquement qu’un droit de créance. De plus, ne sous-estimez pas ce point, vous êtes exposé au risque de défaut (pour ne pas dire écrire faillite) des banquiers et des assureurs. Ne comptez pas sur les différents fonds de garantie (bancaires et assurances), ils sont illusoires !!!

À propos de « virtuel », savez-vous que c’est aussi la situation de vos comptes bancaires ? Vous recevez régulièrement des relevés de ces comptes, laissant penser que le solde des montants mentionnés vous appartient. Juridiquement, il n’en est rien, car ces fonds appartiennent à vos banques. Sachez que ces relevés attestent, uniquement le montant que la banque « vous doit ». En effet, l’article L 311-1 du code monétaire et financier dispose :

- « Les opérations de banque comprennent la réception de fonds remboursables du public, les opérations de crédit, ainsi que les services bancaires de paiement ».

L’article L 312-2 du même code est encore plus explicite :

- « Sont considérés comme fonds remboursables du public les fonds qu’une personne recueille d’un tiers, notamment sous la forme de dépôts, avec le droit d’en disposer pour son propre compte, mais à charge pour elle de les restituer ».

Quelle époque formidable, ne trouvez-vous pas ? Pour améliorer notre confort, nous avons « l’intelligence artificielle » et pour notre patrimoine financier, nous avons « l’épargne virtuelle » !!!

Quoi ? Déjà deux heures du matin ? Et j’en suis presque à 1 000 mots ?Je vais me coucher et reviens vers vous très rapidement. Le temps de vous confectionner « un crobard » et vous donner quelques pistes de réflexion pour passer du virtuel, au réel. Merci qui ?

Chers lecteurs, même à cette heure tardive ou « plus tôt » matinale… je vous aime et vous salue.

0 commentaires