Les confidences de mon petit doigt gauche

Introduction

Chers nouveaux lecteurs, bonjour. Permettez-moi, en quelques lignes, de « planter le décor ». Pour les plus anciens, vous pouvez passer directement au paragraphe suivant.

Je vous offre l’ensemble de mes billets, pour aiguiser votre curiosité, élargir l’étendue de vos réflexions et ainsi augmenter le « champ des possibles », concernant votre patrimoine, aussi bien spirituel que matériel.

Étant parfaitement conscient que les avis et positions que j’exprime dans mes billets sont l’expression de ma vérité, je vous donne l’accès à mes diverses sources d’informations, afin que vous soyez en mesure d’avoir une appréciation éventuellement différente de la mienne et ainsi construire VOTRE vérité. La seule qui vaille à mes yeux.

Je vais maintenant vous faire une confidence « surprenante » : mon petit doigt gauche me parle ☺☺☺. Il faut vous préciser que je suis gaucher et fier de l’être, comme entre autres : Léonard de Vinci, Michel-Ange, Ludwig van Beethoven… Excusez du peu.

Comme tous les parents le savent… un petit doigt, ça chuchote à l’oreille des parents … les bêtises que font les petits enfants pas toujours très sages. Eh bien, mon petit doigt gauche me « parle » et je dois reconnaitre qu’il est doté d’une certaine clairsentience qui ne cesse de me surprendre.

Une dernière précision, je le surnomme affectueusement « Madri » … en rrroulant le R, comme les Espagnols savent le faire… ainsi que les Sarthois (mon épouse est sarthoise, mais elle ne rrroule plus les R depuis longtemps).

µ Dis-moi, cher Madri, sous prétexte que j’ai écrit du bien à ton propos, il ne faudrait pas que tu oublies que … c’est moi le patron !!! Tu connais l’adage : qui aime bien châtie bien et je t’aime énôôôrmément. Voilà, ça, c’est dit.

Figurez-vous, chers lecteurs, que Madri tient absolument à vous entretenir d’un autre effet des taux négatifs, à propos de l’assurance-vie. Comme il y a longtemps que je n’ai pas communiqué sur cet actif de votre patrimoine, je vais accéder à sa demande. À tout à l’heure…

Coucou, c’est Madri ☺. Bonjour à toutes et tous, mes chers amis. Effectivement, je voudrais vous entretenir (en tout bien tout honneur) de l’un des autres effets pervers des taux négatifs que j’évoquais hier.

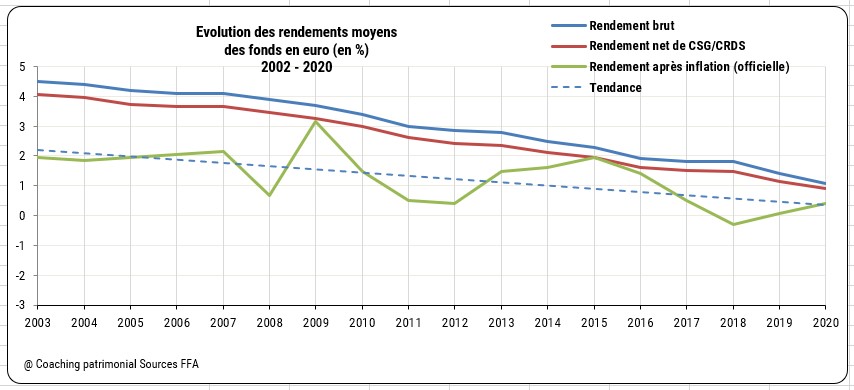

Comme vous le savez, l’assurance-vie, surtout les fonds en Euros, est directement exposée aux obligations d’état. Le fait qu’elles soient en zone négative (ce n’est pas durable longtemps) affecte les résultats des assureurs. Si vous ajoutez la volatilité des marchés financiers (un des effets du « quoi qu’il en coûte ») due en partie au « Corona-bloqua-économicus », vous obtenez des rendements en berne et surtout, une aggravation de cette tendance baissière.

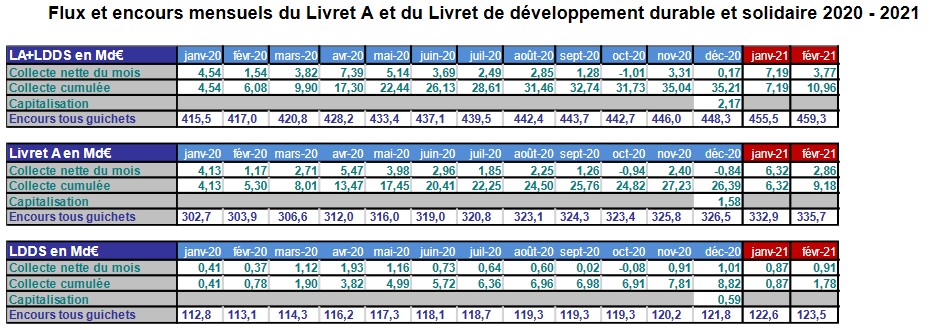

L’excellent site Good Value for Monney relève que le taux moyen des fonds en euro pour 2020, avant prélèvement sociaux (PS) … est de 1,08%. Pour obtenir le « reste en poche », nous soustrayons les 17,2% de PS ainsi que l’inflation (officiellement de 0,5%), nous obtenons le merveilleux rendement net, de 0,89%. En comparaison, le livret A, avec ses 0,5% net et une totale liquidité, ce qui n’est pas le cas de l’assurance-vie, mérite d’être privilégié.

C’est peut-être ce raisonnement qui a guidé les épargnants pendant les différents confinements. En effet, l’encours du Livret A et du livret de développement durable et solidaire (LDDS) n’a cessé de croître pendant cette période. Doit-on déjà parler du futur ex-placement préféré des Français ?

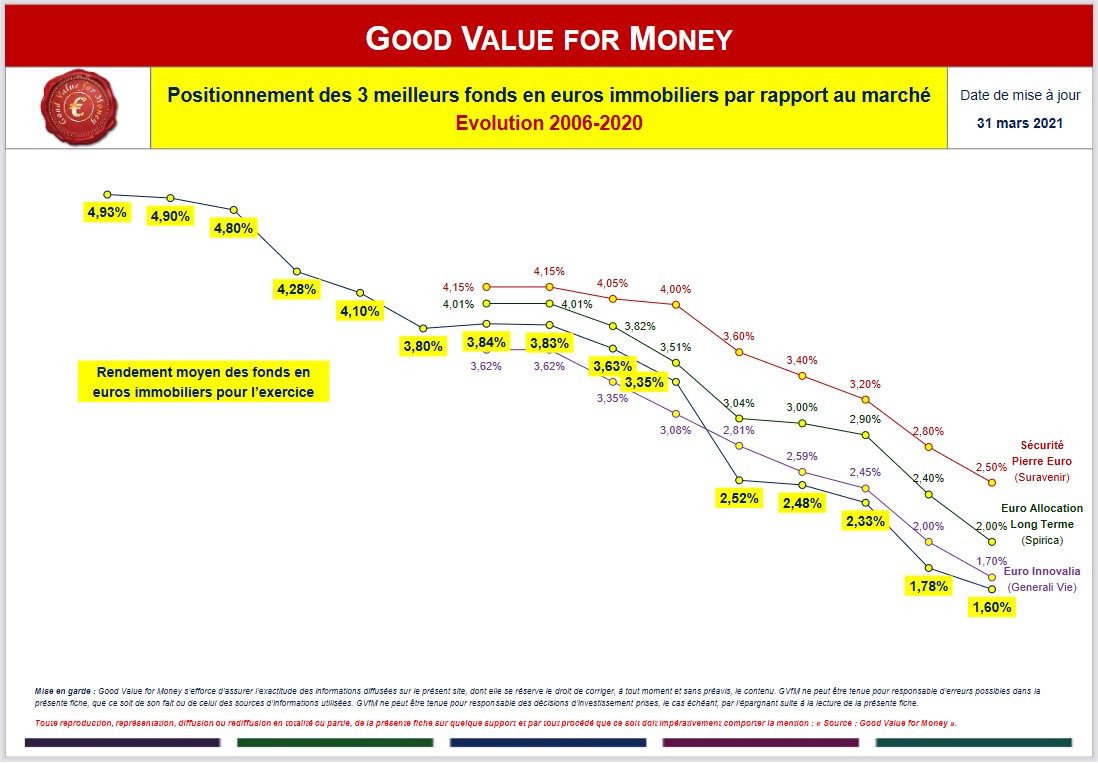

Le même Good Value for Monney nous montre que la tendance est la même avec les fonds en « Euros immobiliers ». Bien que dopés par l’immobilier, ces fonds chutent plus rapidement que leurs homologues en « Euro pur ».

Merci, cher Madri, pour ces chiffres les plus récents. Chers lecteurs, à partir de ceux-ci, je vais bâtir un raisonnement qu’il vous appartient, ou pas, de partager pour élaborer votre stratégie sur la composante assurance-vie de votre patrimoine.

Je continue de penser que la fin des taux négatifs est proche et ce qui va arriver bientôt, très bientôt, c’est le retour de l’inflation et même de l’hyper inflation. L’institut national de la statistique et des études économiques (INSEE) le constate pour la France et la direction générale du Trésor fait le même constat pour la zone euro et les USA.

Dans mon billet du 5 mai 2018, je déplorais : « La France émet 10% de sa dette en titres indexés sur l’inflation. Une prise de risque insensée, si les prix dérapent, c’est la ruine assurée ! ».

Je persiste et signe. Sortez de vos contrats d’assurance-vie pendant que c’est encore possible. N’oubliez pas ce que j’écrivais hier : « Bien gérer, c’est anticiper ».

Il est maintenant temps d’agir. Cela étant, rappelez-vous bien mon conseil récurent : Ne croyez pas un mot de ce qui est écrit ici… vérifiez !!! C’est de vos sous dont il s’agit.

« Les batailles perdues se résument en deux mots : trop tard »

Chers lecteurs, je vous aime et vous salue.

0 commentaires