DES FAITS

Mon propos n’est pas de vous faire peur, mais de vous préparer, car c’est en sachant les choses qu’on peut mieux les gérer.

CE QUE L’ON VOIT

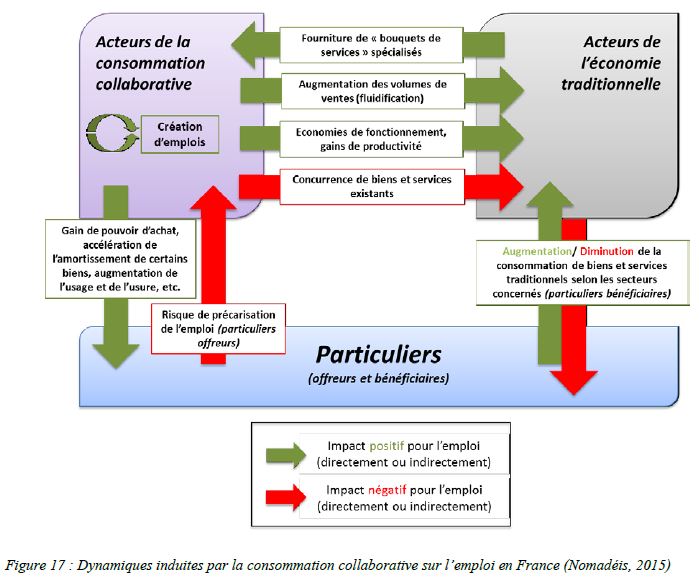

Vous connaissez mon attachement aux exemples d’économie collaborative aussi appelée économie de partage. J’en ai récemment relaté une dans mon billet du 21 octobre 2017. Cette « nouvelle économie » recouvre aussi bien des plateformes d’échanges de biens et de services entre particuliers, sans recherche de profit, que des plateformes d’offres purement commerciales. Elle est une parfaite illustration du changement profond de notre modèle socio-économique actuel, comme je vous en informe régulièrement dans ma rubrique « À garder en mémoire ». Son émergence la met en concurrence avec les activités traditionnelles.

Elle est naturellement source de crispation, toujours pour de bonnes raisons, de la part des acteurs en place qui voient d’un mauvais œil la venue de ces nouveaux entrants sur « leur marché ». Les pouvoirs publics sont, dès lors, investis d’une « noble mission » : accompagner le développement de cette nouvelle économie, tout en aidant les secteurs impactés à « digérer » le mieux possible, la mutation de nos modes de consommation.

Mais dites-moi ? Le mot « consommation » ne serait-il pas, par hasard, la contraction d’une phrase, il est vrai, beaucoup plus compliquée à caser dans les discours offfficiels, mais ôôô combien plus explicite : « Je somme les cons, d’acheter tous ces merrrrrveilleux produits » ???

C’est fou comme par moments… Brusquement, sans même que je m’y attende, à la lecture d’un simple mot… C’est plus fort que moi… Mais, je « m’égare »…. Reprenons :

Autre défi pour nos Z’élites gouvernementales : limiter les comportements abusifs, de part et d’autre, et garantir une égalité de traitement, notamment fiscal, afin que la transition de cette destruction créatrice (Coucou, revoilà l’ami Schumpeter) se fasse harmonieusement. Le mouvement collaboratif qui se situe dans l’environnement plus global de l’économie numérique, contribue aussi à l’émergence de nouvelles formes d’emplois qui viennent s’ajouter au classique salariat, tels que : travail à domicile, à temps partiel, portage salarial, franchise, etc.

Airbnb est un exemple de réussite incontestable de l’économie collaborative commerciale. La croissance de cette société est particulièrement impressionnante. Cela étant, j’ai une furieuse envie (pour une fois), d’employer la terminologie du régulateur des marchés financiers qu’est l’AMF : « Les performances passées ne préjugent pas des performances futures ». En effet, comme toute société, la plateforme Airbnb est soumise à la loi du cycle de vie d’une entreprise. Dans son cas particulier, un facteur spécifique vient s’ajouter : celui de l’image de « convivialité » de l’entreprise. En effet, elle est grandement fondée sur « la valeur du partage ». En grandissant, ce phénomène est propre à toutes les start-ups du numérique (Google, Facebook…), elles perdent leur visage « sympathique ».

Une fois le modèle économique validé par le précurseur, la concurrence fait rage. Les nouveaux venus n’ont plus à défricher ce marché. Du fait de l’arrivée de ces nouveaux acteurs, le taux de croissance va mécaniquement diminuer. Il est d’autant plus aisé de faire le parallèle avec les entreprises du numérique, que la plupart des sociétés de l’économie collaborative SONT des entreprises du numérique. En effet, leur seul rôle consiste à mettre en relation, via un système informatique, des particuliers qui créent eux-mêmes la valeur ajoutée de la prestation.

Avec l’accroissement du marché, les coûts de fonctionnement augmentent en même temps que les difficultés, techniques, informatiques et juridiques. Une fois la taille critique atteinte par le nouveau venu, la « gêne » occasionnée par les anciens acteurs en places sur ce marché, est aussi une cause de ralentissement de sa croissance.

Bien avant Airbnb, un petit nombre de particuliers accueillait chez eux d’autres particuliers dans une ambiance conviviale de partage. Aujourd’hui, beaucoup de locataires et de propriétaires jugent que « l’esprit de partage initial » a disparu. C’est un « triste constat » mais il est tout à fait logique, car, quand cette activité est devenue suffisamment « simple », elle attire un maximum de « mercenaires »…… Pardon, de nouveaux acteurs.

Tout comme Airbnb, d’autres grands acteurs de l’économie collaborative (Leboncoin, BlaBlaCar…) sont exposés au même « parcours ». Les mêmes causes produisant les mêmes effets.

Pour ce qui est du bon coin, la surabondance d’offres fait plonger les prix des vendeurs. Par ailleurs, de nombreux professionnels, attirés en partie par les opportunités d’achat à bas prix offerts par les particuliers, « colonisent » la plate-forme et la détournent de son objectif premier. De plus, la concurrence change de dimension quand un nouvel acteur comme Facebook lance « Marketplace » son propre service de petites annonces. Tout comme Airbnb, Leboncoin me semble arriver à la maturité de son marché et que « son avenir est derrière lui……Sans qu’il ne lui soit nécessaire de se retourner », comme le disait si bien le regretté Pierre DAC.

BlaBlaCar lui, souffre de la « professionnalisation » des conducteurs, qui espèrent percevoir un revenu en proposant leurs services sur la plate-forme. Tous ces services pâtissent de leur succès. Si dans son ensemble, l’économie collaborative semble promise à un bel avenir, l’économie classique n’a pas dit son dernier mot. Prenons du recul. Je pense que pour ces deux modèles, un toilettage ne suffira pas. Il faut totalement « les ré inventer » pour être présent et efficaces dans le « monde de demain », cher au regretté Franck BIANCHERI.

Si dans le passé, investir dans des entreprises comme Airbnb, BlaBlaCar ou Leboncoin pouvait être judicieux, cela ne me semble plus aujourd’hui être le cas. Pour ce qui est de la stratégie d’acquérir de l’immobilier de rapport pour « surfer » sur le succès d’Airbnb, mon avis est clairement : « c’est tout faux » !!! J’anticipe que l’investissement dans ces plates-formes collaboratives, et plus précisément dans Airbnb ne sera plus la poule aux œufs d’or. Tien… justement, n’est-il pas temps d’aller vers l’or ?… Sans la poule, ni les œufs !!! j’y reviendrais plus en détail dans un prochain billet.

CE QUE L’ON NE VOIT PAS

Revenons au modèle Airbnb. Actuellement, des investisseurs multi propriétaires louent leurs appartements sans jamais y mettre les pieds et sous-traitent à des sociétés, toute la gestion matérielle de l’activité. En 2015 à Paris, 20 % des loueurs ont proposé plusieurs biens à la location. À Londres 47 % des propriétaires seraient des professionnels. Ce phénomène est logique quand on sait qu’une location via Airbnb, peut rapporter deux à trois fois plus qu’une location classique, entraînant de fait, une « professionnalisation » de l’activité locative saisonnière.

Autre phénomène à ne pas ignorer. Quand la différence avec un hôtel devient minime, les locataires prennent des réflexes de clients hôteliers et ne se considèrent plus comme « invités » chez des particuliers. C’est l’apparition des vols et du vandalisme, qui créent des contentieux à gérer. Une activité « nouvelle et inattendue » pour la plateforme. Sans compter qu’il existe encore des alternatives qui respectent réellement l’esprit de partage initial. Celui où l’argent n’est pas la motivation la plus importante.

La montée des prix des loyers dans les grandes villes, découlant de la pénurie de logements offerts à la location longue durée, est l’argument avancé par le commerce hôtelier existant, surtout dans les villes à vocation touristique. Dès lors, l’administration est « obligée » de réagir. Pour éviter que les loyers ne s’envolent, les villes de Berlin et New York ont tout simplement banni les offres d’appartements vides sur la plate-forme. Pour ce qui est de Paris, l’obligation de déclaration et la taxe de séjour viennent grever la rentabilité pour les propriétaires bailleurs. Ce n’est pas tout. La municipalité « traque » les locations touristiques qui dépassent 120 jours par an et envisage de réduire de moitié le nombre maximal de nuitées autorisées par appartements, se basant sur l’expérience de Londres qui les limites déjà à 90. Autre phénomène, l’offre d’appartements est devenue si importante que les propriétaires sont incités, de fait, à baisser leurs tarifs, nuisant ainsi à la rentabilité de la location saisonnière.

Pour ce qui est des plus grandes villes au niveau mondial, la plateforme a atteint sa limite de croissance, hélas pour elle, juste au moment où après neuf années de déficit, l’entreprise atteint sa première année de rentabilité. Ce point d’inflexion du développement d’Airbnb est profitable au monde de l’hôtellerie qui devrait bénéficier du reflux des clients de la plate-forme. En effet, si Airbnb se « professionnalise » et donc « perd son âme » de plate-forme collaborative, quel sera l’intérêt pour les clients, d’aller dans des appartements de particuliers ou les services tels qu’accueil et ménage restent sans comparaison avec les prestations hôtelières ? La conséquence pourrait être qu’Airbnb se fasse racheter par d’autres entreprises du secteur de taille comparable, déjà bien établi comme, par exemple, le géant Néerlandais BOOKING, achevant ainsi de banaliser le modèle. Dans l’économie collaborative, une fois le marché organisé les « précurseurs » deviennent des « parasites » qui ponctionnent la marge des « acteurs », sur une activité à laquelle ils ne participent pas directement, sauf à apporter « toujours plus » de services.

Concernant les choses du patrimoine, faisons ensemble une comparaison avec le marché de la distribution de l’assurance vie. Je la trouve d’autant plus intéressante qu’en fin de compte, ce que l’on appelle « économie collaborative » n’est QUE l’interposition d’un tiers entre un service et un client, avec l’aide « furieusement moderne » de l’outil informatique et de toute sa puissance, pour les mettre en rapport. La survie de « l’intermédiaire d’assurance » réside donc U NI QUE MENT dans sa capacité à fournir durablement à ses clients, des prestations d’une valeur ajoutée supérieure à son coût.

Historiquement, la distribution des produits d’assurance vie était faite directement par les sociétés d’assurance par le biais des « conseillers en assurance » qui font partie de leurs salariés. Leur rôle consiste à trouver des clients pour acheter les produits de leur employeur. Puis vinrent les « agents généraux d’assurances » qui sont des chefs d’entreprise indépendants, mandatés par les sociétés d’assurances pour vendre leurs produits. Enfin, les « courtiers d’assurances », eux aussi chefs d’entreprise indépendants, MAIS qui sont mandatés par leurs clients (vous ou moi) afin de rechercher parmi les offres présentes sur le marché, les produits convenant le mieux à leur attente.

La différence essentielle entre ces trois intermédiaires, réside dans « le service » du conseil au client. Pour le courtier, c’est moralement une « ardente obligation » et juridiquement, une obligation, imposée par la loi. Pour les deux autres acteurs, la notion de conseil est très alllléatoire. En effet, pour le salarié conseiller, de même que pour l’agent général, ils ont statutairement mission de vendre les produits de leur mandant que sont les sociétés d’assurance. J’affffirme donc que le « BON conseil » prodigué aux clients des salariés conseillers et des agents généraux est, dans de nombreuses occurrences, en totale contradiction avec les directives données par les sociétés dont ils dépendent. Le conflit d’intérêts me semble évident. Et pour vous ?

De manière identique pour ces trois acteurs de l’assurance vie, « l’âge d’or » où ils pouvaient « vendre n’importe quoi » à grande échelle, est révolu. La maturité de ce marché de la distribution a « raboté les marges ». Aujourd’hui, les frais d’entrée ont disparu et les frais de gestions se réduisent. L’intermédiaire « collaboratif » …. Oui… j’ose ce parallèle, n’a plus lieu d’être… SAUF s’il apporte un réel service à son client. On arrive sur ce marché, tout comme dans « l’économie collaborative », bien que pour des raisons différentes, à la fin du modèle « habituel ».

NE SOYEZ PLUS DES PIGEONS, DEVENEZ SEREIN

En quoi tout cela me concerne ? De toute manière, je ne peux rien faire à mon niveau. Et mes sous dans tout ça ?……« Soit le changement que tu veux voir dans ce monde » (GANDHI).

J’ai déjà évoqué dans mon billet du 28 mai 2016 le profond changement de notre façon de consommer : « Il faut bien comprendre que nous sommes face à des changements profonds de notre société. C’est la notion même de propriété qui évolue. En effet, nous passons d’un monde de propriétaires à un monde d’usagers ».

Il faut bien prendre conscience que l’économie collaborative n’est pas un effet de mode. C’est une évolution profonde de notre société. Des perspectives nouvelles s’ouvrent à tous. Des places « sont à prendre » pour qui veut s’en donner la peine. Quel que soit notre âge et notre parcours professionnel, il faut s’intéresser à toutes ces nouvelles opportunités, que ce soit pour nous ou pour nos enfants.

Afin de vous y aider, que ce soit pour investir une partie de votre épargne dans un « secteur prometteur » ou pour créer « votre emploi de demain » ou encore pour aider la prise de décision de votre enfant « en panne d’orientation », je vous j’invite, chers lecteurs, à vous plonger dans les 336 pages du très intéressant rapport « Enjeux et perspectives de la consommation collaborative » rédigé en juin 2015, par le service études et statistiques de la direction générale des entreprises du ministère de l’Économie et des Finances…… La preuve que l’administration fiscale n’édite pas QUE des avis d’imposition ? ? ?.

Revenons à la distribution de l’assurance vie. Je pense que sur ce marché aussi, IL DOIT se créer un métier nouveau, faute de quoi, il disparaitra. Dénommons-le, par exemple… au hasard : « Coach patrimonial »…. Appellation non encore déposée… Quoi que !!! Cette nouvelle relation ou la notion du prix n’est pas l’essentiel. Ou la notion de partage des connaissances est la base des échanges. Ou l’humain et le spirituel sont omniprésents, me semble la seule démarche pérenne, pour le plus grand bien de tous. Bien sûr, cela nécessite un changement de l’approche « collaborative », aussi bien de la part du client que de celle du coach.

Soyons bien conscient mes amis, que nous serons, au cours de notre vie, plusieurs fois « coach » et plusieurs fois « client ». Notre monde change de plus en plus rapidement, nous en sommes tous les jours témoins. Il est nécessaire de nous préparer à affronter une « période difficile » qui est devant nous. Il sera d’autant plus aisé de la surmonter que nous « serons prêts ». Ayons toujours présent à l’esprit que les obstacles ne sont que des tremplins. C’est donc sans tarder que nous allons NOUS changer, pour être en capacité de changer les choses….En mieux… ça va de soi , comme le chantait si bien l’ami Georges.

À une époque où La Poste me demande la modique somme de 29,90 Euros par mois (offre de lancement), pour « des visites régulières du facteur » afin de « veiller sur mes parents », le temps n’est-il pas venu de RE donner un vrai sens aux mots : partage, conseil, aide, service, amour… ? Pour moi, c’est clairement et massssivement OUI, et pour vous ?

Chers lecteurs, prenez bien soin de vous. Je vous aime et vous salue.

Bonjour,

Vous nous parlez d'assurance vie comme exemple alors que c'est peut être une enveloppe d'investissement qu'il est temps d'abandonner, non ?

Bonjour Marc,

Si j’ai pris l’exemple de la distribution de l’assurance vie, c’est pour son aspect “collaboratif” et son cycle de vie.

Tout comme pour Airbnb, il faut ré inventer le modèle actuel, comme je le propose….ou différemment.

Pour ce qui est de ce vecteur d’investissement, mes nombreux billets sur le sujet, montrent que je partage votre avis sur son devenir.

Portez-vous bien.

Cher Hubert bonjour,

Economie collaborative!!!! "Vaste programme" aurait-dit le Grand Charles. C'est un aspect comportemental séduisant, mais malheureusement dans une société ou pratiquement chaque phrase de chaque personne commence par "moi je !" Car tout le monde veut bien que cela change, mais d'abord c'est l'autre qui doit commencer.

Qui sera alternativement coach ou client et pour le bien de qui?

L'égoïsme est la chose la mieux partagée par les humains, mais je ne suis pas du tout pessimiste, je crois sincèrement ce que disait un grand homme" l'Homme n'est pas bon naturellement, il doit faire des efforts pour le devenir!"

Alors faisons tous des efforts et le monde changera si nous voulons qu'il change.

Prends soin de toi mon cher Hubert.

Amitiés,

Alberto.

Bonsoir Cher Alberto,

Je pense que nous, les tenants de l’action pour un changement positif, sommes majoritaires.

La difficulté actuelle est que nous ne le savons pas, car nous ne sommes pas (encore) regroupés. Comme le compte si bien Jean de la Fontaine dans sa fable 18 du livre IV (le vieillard et ses enfants), l’union fait la force.

Porte-toi bien.