CE QUE L’ON VOIT :

- Connaissez-vous votre salaire?

- Quelle question, bien sûr que je connais mon salaire. Et je sais même qu’il me permet de moins en moins de m’en sortir.

Effectivement, selon l’INSEE, en 2013 le salaire moyen a baissé de 0,3%. Ce qui semble plus surprenant, comme le souligne l’institut Molinari, c’est que les salaires bruts ont augmenté de 1,3% pendant que les charges ont elles augmenté de 3,8%.

« Charges, les charges….oui, celles qu’on me ponctionne sur ma feuille de paye. Heureusement que le patron en paye aussi : les charges patronales ». Eh bien non. C’est le salarié qui paie toutes les charges. Que les spécialistes me pardonnent, je vais simplifier.

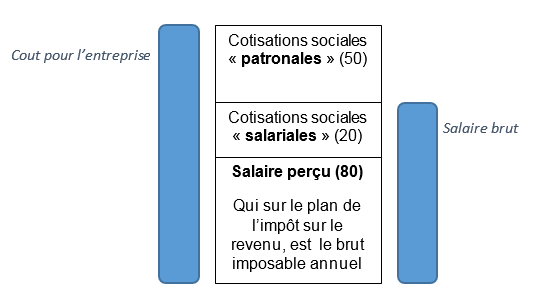

Le chef d’entreprise, fait un chèque tous les mois à son salarié, sachez qu’il fait aussi deux autres chèques aux organismes sociaux (URSSAF, caisses de retraite…). Un pour les cotisations salariales et un autre pour les cotisations patronales.

Tout en haut de la feuille de paye du salarié apparait un montant plus élevé que ce qu’il perçoit réellement : « le salaire brut ». C’est sur cette « fiction de salaire » que sont calculées les charges (patronales et salariales). Je dis fiction de salaire, car ce « salaire brut » est composé du salaire net….. et des « charges salariales ». Mais quand nous remettrons nous enfin, à appeler un chat, un chat ?

Pour des explications plus détaillées sur le salaire, je vous renvoie à l’excellent billet de Julien sur Ecopublix.

On voit bien ici que sur une charge salariale de 150 pour l’entreprise, seuls 80 sont versés directement sous forme de salaire. Les 70 restants sont consacrés, du moins officiellement, à des prestations sociales…..Mais c’est là un autre débat. On comprend mieux le paradoxe, évoqué ci-dessus, d’une baisse de salaire moyen, alors que les salaires bruts ont augmenté.

Comme souvent en France, tout est dans la sémantique. Salaire brut, net, charges salariales, patronales, assiette des charges, tranches….Pourquoi faire si compliqué ? Économiquement, tout est simple. Il y a d’un côté le montant total payé par l’entreprise et de l’autre le montant net perçu par le salarié. Le reste alimente notre système social, celui que « le monde entier nous envie ».

Dire que c’est le salarié qui paye les charges ou bien l’entreprise, ne devrait pas être un sujet…..Qui plus est, de polémiques !!! Tout cela m’inspire une question de bon sens : cette complexification ne serait-elle pas voulue et entretenue par « les spécialistes » de ces questions (gouvernants, administrations, syndicats (patronaux et salariaux), pour nous prouver que nous ne comprenons rien et que nous avons vraiment besoin d’eux ? Accepterons-nous encore longtemps d’être traités de la sorte ?

CE QUE L’ON NE VOIT PAS :

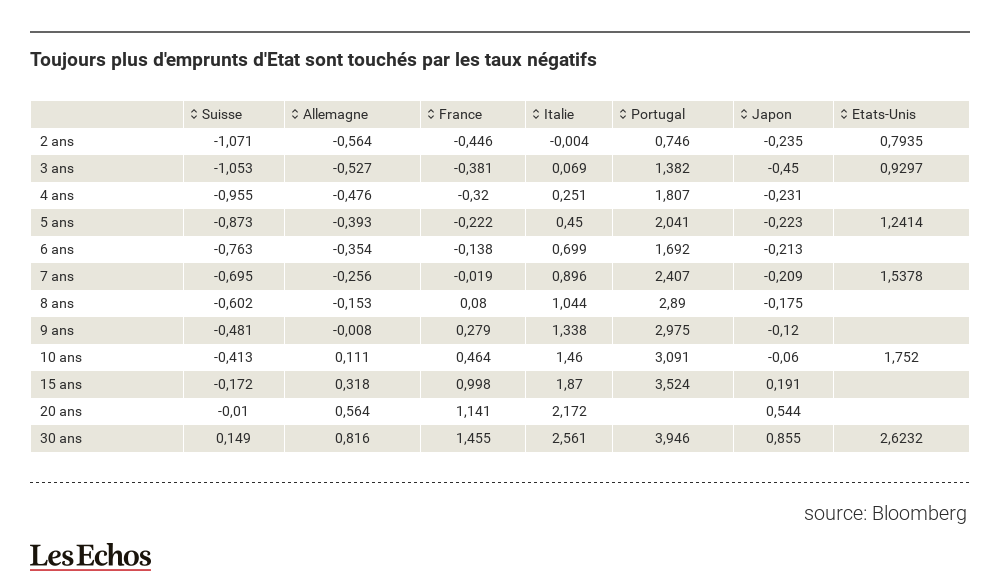

Si je vous sollicite pour me prêter 1000 euros et que je vous demande 10 euros pour ce « service », cela vous étonne. C’est pourtant ce qui se passe aujourd’hui quand les prêteurs confient leur argent aux gouvernements en achetant les obligations d’État.

La sagesse populaire nous dit « un tiens vaut mieux que deux tu l’auras ».

L’avenir étant incertain pour le remboursement de la dette, il est normal qu’une compensation de ce risque soit accordée au prêteur. Ce sont les intérêts. Jusque-là, tous va bien.

Mais, quand leurs taux sont de zéro, le risque de non-remboursement est considéré comme nul, donc « un tiens égal à un tu l’auras ».

Alors quand les taux sont négatifs, on est au comble de l’absurdité, car cela signifie « moins de tiens vaut plus de tu l’auras » !!!

Où est le bon sens ? Où est la gestion du « bon père de famille » ?…

Pardon, je m’emporte. La loi n° 2014-873 du 4 aout 2014, dite « Loi pour l’égalité réelle entre les femmes et les hommes » supprime l’usage de cette expression, jugée trop sexiste.

Vous avez bien lu : une loi, discutée, amendée, votée par nos députés et nos sénateurs, pour « rétablir l’égalité réelle entre les femmes et les hommes »… Alors que le pays s’enfonce dans une faillite qui ruinera une bonne partie d’entre nous. STOP. Comment peut-on accepter ces absurdités ? Ouvrez les yeux. Refusez de marcher sur la tête.

ET MES SOUS DANS TOUT ÇA :

La raison d’être de ce blog est de vous informer sur des sujets qui peuvent, pour certains, paraitre sans rapport direct avec votre patrimoine. En effet, mon ambition est de vous « rendre plus curieux » et de vous informer de points que je perçois comme avant-coureurs de changements importants à venir.

Je le répète « ne croyez pas un foutu mot de ce que j’écris ici ». Partant de faits sourcés, recoupés, je formule une opinion qui est le reflet de mon interprétation personnelle au moment où je rédige mon billet. L’efficience de ce blog repose sur le fait d’aller vous-même aux sources que je vous donne (merci à Ted NELSON) et de vous forger ainsi VOTRE vérité.

Autrement dit, au-delà de vous informer, je souhaite vous « élargir le champ des possibles », afin d’être en position de mieux résister au marketing politico-financier qui n’a pas pour ambition, soyez-en bien conscient, de vous enrichir.

Revenons maintenant au point évoqué en fin de mon dernier billet : « Aujourd’hui, il ne faut plus penser comment «augmenter son patrimoine », mais bien de faire en sorte et rapidement, « de perdre le moins possible » quand « les compteurs seront remis à zéro ».

Je n’ai pas de produit miracle à sortir de mon chapeau. D’ailleurs, il n’y en a pas !!! Ce qu’il faut comprendre c’est que nous vivons dans un monde « virtuel »….Surtout en matière financière. La valorisation des actifs financiers ne repose plus sur une production de biens ou de services, mais sur des stratégies purement financières à court terme.

Un exemple, vous avez souscrit un contrat d’assurance-vie pour générer « un complément de retraite ». Votre démarche était d’investir dans ce produit pour « gagner plus ». Quand est-il aujourd’hui ? Les assureurs ont communiqué pour 2015 des résultats entre 1,25 et 4%, desquels il vous faut retirer les prélèvements sociaux (15,5%) et tenir compte de l’inflation entre la période de versement de votre épargne et celle où vous récupérez cet argent. N’oublions pas la fiscalité. Trop de personnes pensent toujours qu’au-delà de 8 ans de détention, un contrat n’est plus fiscalisé. Ce n’est aujourd’hui plus vrai (7,5% d’impôt, à de rares exceptions près).

Vous souhaitez savoir « comment gagner plus et perdre moins » et attendez une énième « proposition miracle » que vous aurez encore envie de croire ? C’est tellement confortable de se reposer sur «l’avis d’un spécialiste ».

Ma réponse consiste simplement à vous faire comprendre que plus vous conserverez votre contrat d’assurance-vie, plus il perdra de sa valeur. Les obligations d’états sont à taux négatif comme monté en début de ce billet. Même en ayant un peu d’impôt à payer, en « liquidant » votre contrat aujourd’hui, vous perdrez moins qu’en le gardant dans votre patrimoine, en espérant « que les choses reviendront comme avant ». Bien évidemment, le produit de cette vente doit être, sans tarder, investi dans des biens réels (immobilier, mais pas n’importe quoi) des terres, bois, vignes, des matières premières (or, argent, physiques) qui sont, eux, sur des biens réels.

Il vous faut maintenant :

- Comprendre que les intérêts des promoteurs des produits financiers ne sont pas, contrairement à ce qu’ils affirment, en concordance avec les vôtres.

- Arrêter de vous reposer éternellement sur « les conseillers » et reprendre personnellement en main vos affaires.

Il me semble aujourd’hui sage de réaliser, ou faire réaliser un audit sérieux de vos divers produits patrimoniaux et prioritairement de vos contrats d’assurance-vie. Cet audit doit aussi inclure la capacité de « résistance à l’évolution probable de la crise ».

« Sois le changement que tu veux voir dans ce monde (Gandhi).

Ce que voit Alex Andrin

Le pouvoir de changer les choses est à nous.

Pour ce faire, soyons curieux et obstinés.

Posons des questions. Rien ne doit rester tabou.

C’est en restant passif que nous serons ruinés.

Tant de nos certitudes se sont envolées,

Qu’il est temps d’arrêter d’être manipulé.

Gardez confiance, je vous aime et vous salue.

0 commentaires