Introduction.

Les évènements s’enchainent de plus en plus rapidement. Nos repères s’estompent, sous une forte pression médiatique. Nous sentons confusément que quelque chose de sombre va arriver. Pourtant, nous sommes entrés dans les temps de l’apocalypse, c’est-à-dire, les temps du dévoilement, de la vérité.

Deux anciens amis, que les fidèles lecteurs de ce blog connaissent bien, se joignent à moi pour décrypter différents faits d’actualité de manière succincte. Il s’agit du démystificateur de sophismes économiques, Frédéric BASTIAT et de mon poète préféré, Alex ANDRIN.

Mes billets s’articulent en trois parties. Les deux premières, à la manière de « l’ami Frédéric », avec son célèbre : « Ce que l’on voit et ce que l’on ne voit pas ». La troisième partie est réservée à la vision de « l’ami Alex ».

µ CE QUE L’ON VOIT

Créé par la loi n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, l’observatoire de la sécurité des moyens de paiements (OSMP) : « est un forum chargé de promouvoir le dialogue et les échanges d’informations entre les acteurs intéressés par la sécurité et le bon fonctionnement des moyens de paiement scripturaux en France ».

Présidé par le gouverneur de la Banque de France, il est constitué de deux parlementaires, de représentants des administrations publiques, d’acteurs du marché des paiements et d’utilisateurs (commerçants, entreprises et consommateurs), ainsi que de personnalités qualifiées.

En cette époque troublée, les fraudes relatives aux moyens de paiement « modernes », que sont la carte bancaire et les paiements en ligne sur Internet, sont nombreuses.

La directive européenne n° 2015/2366 du 25 novembre 2015 relative aux services de paiement (dite DSP2), a permis de réduire significativement la fraude aux paiements sur internet.

Le principe de « l’authentification forte » du payeur pour l’initiation d’un paiement électronique, est une disposition de la DSP2. Elle repose sur l’utilisation de deux éléments ou plus, parmi les trois catégories suivantes :

- « Connaissance» : une information que seul l’utilisateur connaît, par exemple un code

confidentiel, un mot de passe ou une information personnelle. - « Possession » : un objet que seul l’utilisateur possède, et qui peut être reconnu sans risque

d’erreur par le prestataire de services de paiement (PSP) comme une carte, un smartphone, une clé USB, un boîtier sécurisé, une montre ou un bracelet connecté.

- « Inhérence » : un facteur d’authentification propre à l’utilisateur lui‐même, c’est‐à‐dire une caractéristique biométrique (empreinte digitale, visage…).

CE QUE L’ON NE VOIT PAS

Les fraudeurs s’adaptent et cherchent à contourner ces barrières, en développant de nouvelles techniques de fraude. Elles s’appuient, notamment, sur la manipulation des victimes. Face au développement de ces nouveaux procédés frauduleux, l’OSMP apporte des précisions sur le droit à remboursement prévu par la DSP2 en cas de fraude. Il vient, cette semaine, précisément le mardi 16, d’émettre : « Treize recommandations sur le remboursement des victimes de fraudes ».

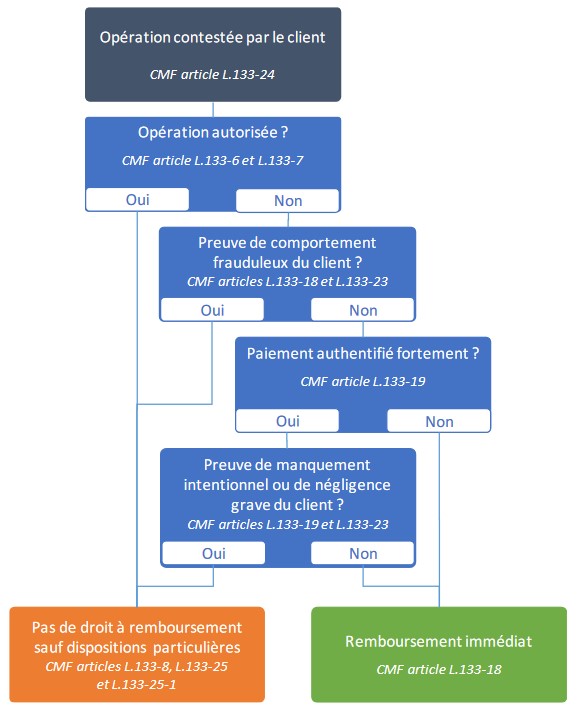

Selon le code monétaire et financier (CMF), le remboursement d’une opération contestée est conditionné par le fait qu’elle ait été autorisée ou non par le payeur, c’est‐à‐dire si celui‐ci a explicitement donné son consentement à son exécution, notamment par l’utilisation du moyen d’authentification forte mis à sa disposition. Le schéma ci‐dessous illustre l’articulation des textes relatifs aux opérations contestées.

Pour résumer, le principe est simple :

- « Dès lors qu’une transaction contestée par le titulaire du compte n’a pas fait l’objet d’une authentification forte, l’établissement teneur de compte est tenu de la lui rembourser sans délai, c’est-à-dire au plus tard à la fin du premier jour ouvré après réception de cette contestation ;

- Si une transaction contestée par l’utilisateur a fait l’objet d’une authentification forte, alors il revient à l’établissement teneur de compte de déterminer si cette transaction peut être considérée comme autorisée par l’utilisateur ».

Le communiqué de presse relatif à ces recommandations, précise : « L’Observatoire assurera la diffusion de ces recommandations auprès des publics concernés ainsi qu’un suivi de leur mise en œuvre, avec l’appui de l’Autorité de Contrôle Prudentiel et de Résolution au titre de son mandat de contrôle des pratiques commerciales. Un premier bilan sera dressé à la fin de l’année 2024 ».

Sans attendre la diffusion de ce document important pour la sécurisation de vos paiements, j’ai tenu à vous en informer dans les plus brefs délais (deux jours après sa parution). Merci qui ? Vous percevez mieux à quel point je vous aime ?🧡🧡🧡.

CE QU’EN PENSE ALEX ANDRIN

La fraude aux moyens de paiements, est un fléau.

Gardez secrets, tous vos codes et vos numéros.

Pour vous protéger, existe une législation,

La respecter est une réelle protection.

Soyons méfiants, on ne l’est jamais assez,

Pour écarter les fraudeurs et s’en débarrasser.

Soyez forts, persistez. Je vous aime et vous salue.

0 commentaires