L’autorité de contrôle prudentiel et de résolution (ACPR) et l’autorité des marchés financiers (AMF)ont publié conjointement en décembre 2018, un rapport de 58 pages, titré : « Pratiques de commercialisation et populations vieillissantes – Comment faire face au déclin cognitif des personnes âgées dans le cadre de la relation client ».

Dans le prolongement de ce rapport, la banque de France a publié le 4 juin dernier un billet titré : « vulnérabilité des seniors et commercialisation des produits financiers ». Dès l’introduction, le ton est donné « selon les premiers résultats de l’analyse, une offre commerciale fondée sur le seul critère de l’âge, le plus couramment utilisé aujourd’hui, est loin d’être satisfaisante ».

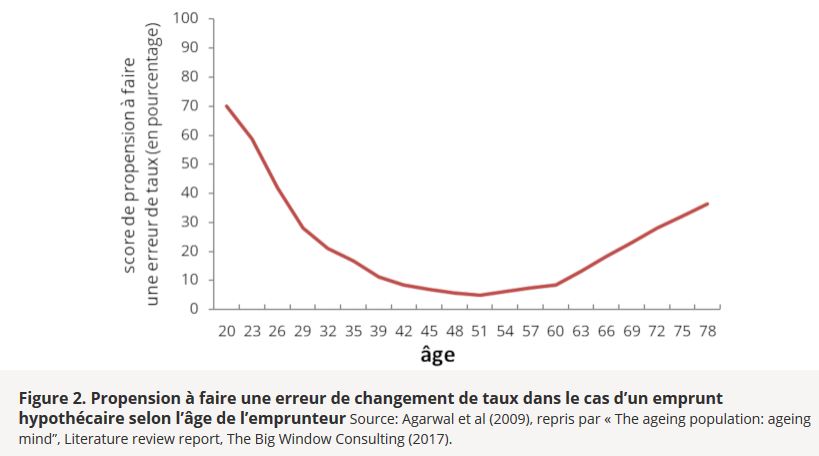

Ce document illustre de manière particulièrement « parlante », le fait que « Le vieillissement pourrait avoir des implications sur les pratiques commerciales dans le secteur financier, notamment parce que les capacités cognitives changent avec l’âge ».

La banque de France a donc noué un partenariat avec la Fondation du risque de l’Université Paris-Dauphine qui a identifié « qu’un faible niveau d’éducation ou de revenus, un horizon court de planification financière ou une faible tolérance au risque sont autant d’éléments qui sont généralement associés à un plus faible niveau de « numératie » chez une personne, autrement dit sa capacité à maîtriser les concepts de base en mathématiques et en probabilités, compétence nécessaire à la bonne gestion de ses affaires financières ».

La banque de France a l’ambition de faire tester par des d’établissements financiers volontaires, le « modèle théorique prédictif de vulnérabilité » élaboré par les chercheurs de de l’Université Paris-Dauphine. C’est rassurant, ne trouvez-vous pas ?