Introduction

Je vous offre l’ensemble de mes billets, pour élargir l’étendue de vos réflexions et ainsi augmenter le « champ des possibles », notamment, sur le plan de votre patrimoine.

Le fait de citer divers auteurs, parfois (souvent) politiquement incorrects, et généralement peu ou pas cités par les « grands médias », ne signifie pas pour autant que j’approuve la vision qu’ils développent.

Étant parfaitement conscient que les avis et positions que j’exprime dans mes billets sont l’expression de ma vérité, je vous donne l’accès à mes diverses sources d’informations, afin que vous soyez en mesure d’avoir une appréciation éventuellement différente de la mienne et ainsi construire VOTRE vérité. La seule qui vaille à mes yeux.

DES FAITS

Mon propos n’est pas de vous faire peur, mais de vous préparer, car c’est en sachant les choses qu’on peut mieux les gérer.

Comme je l’ai indiqué dans mon courriel de ce samedi, adressé aux abonnés à la « lettre d’Hubert », chaque fin d’année voit la finalisation de deux textes importants : la loi de finances rectificative pour l’année qui se termine et la loi de finances pour l’année à venir.

CE QUE L’ON VOIT

Notre « vie de contribuable » est ponctuée annuellement par les lois de finances et les lois de financement de la sécurité sociale. Bien que dans plusieurs de mes billets, j’ai déjà abordé ce sujet, une récente modification des règles relatives aux prélèvements sociaux sur les PEA, me donne l’occasion de préciser la manière tout cela fonctionne et s’articule.

Je vous ai expliqué en détail le mécanisme de la loi de finances initiale, de la loi de finance rectificative et la notion de rétroactivité fiscale, dans mon billet consacré à l’assurance-vie du 4 novembre dernier. Pour résumer tout cela, il faut retenir que chaque fin d’année voit l’adoption de la loi de finances rectificative pour l’année en cours. Celle-ci comporte les nouveautés et/ou les modifications apportées à la loi de finances initiale en vigueur depuis le 1er janvier, certaines de ses dispositions étant applicables à la date de leur adoption par le parlement, ou… Au 1er janvier de l’année en cours. C’est la notion de « petite rétroactivité », entérinée par le Conseil constitutionnel.

Pour ce qui est de la sécurité sociale, selon les mêmes principes que pour la loi de finances, nous avons annuellement, un projet de loi de financement de la sécurité sociale (PLFSS) qui est aussi voté par le parlement à cette même époque de fin d’année, pour devenir la loi de financement de la sécurité sociale (LFSS) pour l’année à venir. Comme pour la loi de finances, la loi de financement rectificative de la sécurité sociale (LFRSS) va venir modifier les « règles du jeu » mises en place au 1er janvier de l’année en cours.

CE QUE L’ON NE VOIT PAS

Pour ce qui est du projet de loi de financement de la sécurité sociale (PLFSS) pour 2018, les députés et sénateurs l’ont adopté en lecture définitive le 4 décembre dernier. Ce texte est actuellement en cours d’examen par le Conseil constitutionnel, avant sa promulgation par le président de la République et sa parution au journal officiel dans les tout prochains jours. Autant dire qu’il est « quasiment figé ». Que croyez-vous ? que nos chers parlementaires ne nous « pondent » pas des documents conséquents ? 118 pages … Je vous dis bien : 118 pages, pour détailler 57 articles et 3 annexes. Une partie de l’article 8 de la LFSS et une partie de l’exposé de sa motivation dans l’article 7 du PLFSS, retiennent particulièrement mon attttention !!! :

« …. dans un double objectif d’équité et de simplification, la hausse de taux globale des prélèvements sociaux sur les revenus du capital sera accompagnée d’une disposition mettant fin au mécanisme dit des « taux historiques » en ce qui concerne les revenus de placement. Similaire à celle adoptée en 2013 pour l’assurance-vie, cette mesure s’appliquera aux derniers produits d’épargne soumis à prélèvements sociaux pour lesquels ce mécanisme particulier est encore applicable (PEA, participation et intéressement principalement)…. »

Taux historique… Qué Zako ??? Pas « quel Sarko !!! Nico est maintenant dé fi ni ti ve ment sorti de la vie publique… Quoi que !!! Quelle disposition a été adoptée en 2013 pour l’assurance vie ? Retour en arrière, pour comprendre tout ce charabia.

Actuellement, en application des articles 157 et 150-O A du code général des impôts (CGI), l’imposition des revenus (dividendes et plus-value) du plan d’épargne en actions (PEA), dépend de la date des retraits.

Pour un rachat ou retrait avant la fin de la 2ème année

- 22,5% d’impôt et 15,5% de prélèvements sociaux (PS) soit un total de 38%

Pour un rachat ou retrait entre la 2ème et la 5ème année

- 19% d’impôt et 15,5% de prélèvements sociaux (PS) soit un total de 34,5%

Pour un rachat ou retrait à compter de la 5ème année

- Exonération d’impôt. Les prélèvements sociaux (PS) sont calculés au taux de

- 0,5 % pour la fraction du gain net acquise entre le 1er février 1996 et le 31 décembre 1996

- 3,9 % pour celle acquise entre le 1er janvier 1997 et le 31 décembre 1997

- 10 % pour celle acquise entre le 1er janvier 1998 et le 30 juin 2004

- 10,3 % pour celle acquise entre le 1er juillet 2004 et le 31 décembre 2004

- 11 % pour celle acquise entre le 1er janvier 2005 et le 31 décembre 2008

- 12,1 % pour celle acquise entre le 1er janvier 2009 et le 31 décembre 2010

- 12,3 % pour celle acquise entre le 1er janvier 2011 et le 30 septembre 2011

- 13,5 % pour celle acquise entre le 1er octobre 2011 et le 30 juin 2012

- 15,5 % pour celle acquise depuis le 1er juillet 2012.

Pourquoi ces différents taux de prélèvements sociaux ? Tout simplement pour des raisons historiques. En effet le taux global de ces prélèvements n’a pas toujours été comme aujourd’hui de 15,5% (17,2% au 1er janvier 2018). C’est l’ordonnance n° 96-50 du 24 janvier 1996, qui a créé la contribution pour le remboursement de la dette sociale (CRDS) au taux de 0,5% pour les revenus du patrimoine. Ce sont aussi « invité », la contribution sociale généralisée (CSG), le prélèvement social, la contribution additionnelle et enfin le prélèvement de solidarité…… À quand la prochaine ponction ???

Au moment du rachat ou retrait sur un PEA, les revenus (dividendes et plus-value) sont taxés à la date de cette opération, MAIS, sur la base du taux des prélèvements sociaux en vigueur à la date de la réalisation de ces revenus et donc, au taux « historique ». Prenons l’exemple d’un retrait effectué en 2017 sur un PEA ouvert en 1996. Une plus-value réalisée en 1997 est taxée au taux historique de 3,9% et non pas au taux actuel de 15,5%. Cela signifie pour le gestionnaire du PEA, un calcul complexe, surtout pour un PEA datant de nombreuses années. Pour résumer, le calcul des PS aux taux historiques, rends hystérique celui qui doit l’effectuer ? ? ?. Je sais, ce n’est pas un humour terrrriblement rafffffiné, mais je n’ai pas pu m’en empêcher.

Voilà pour l’explication des « taux historiques ». Pour ce qui est de « la disposition similaire à celle adoptée en 2013 »… C’est parti !!! Je demande pardon par avance aux lecteurs spécialistes de la fiscalité de l’assurance vie, mais je simplifie cette véritable « usine à gaz ++ », pour rester compréhensible par le plus grand nombre. C’est déjà bien assez « Sioux ».

Le même principe de calcul des PS aux taux historiques s’appliquait à l’assurance vie……Jusqu’en 2013. C’est précisément dans la loi de financement de la sécurité sociale de 2014 qu’a été mis fin aux taux historiques. Une précision : Cette mesure a été rendue appppplicable à compter du 26 septembre 2013 (encore et toujours cette rétroactivité pour éviter « l’effet d’aubaine » déjà évoqué). Dès cette date, un seul taux pour les prélèvements sociaux s’applique… Uniquement celui en vigueur à la date du rachat ou retrait, donc moins avantageux pour l’épargnant.

Nous y voili, nous y voilà !!! À compter du 1er janvier 2018, les revenus des PEA ne seront plus ponctionnés aux taux historiques, pour ce qui est des prélèvements sociaux, mais au taux en vigueur à la date du rachat ou retrait (17,2% à compter du 1er janvier 2018)…. Bien évidemmmmmment « dans un double objectif d’équité et de simplification » ☹ ☹ ☹. Nos parlementaires et l’administration fiscale adôôôôrent les choses simples.

NE SOYEZ PLUS DES PIGEONS, DEVENEZ SEREIN

En quoi tout cela me concerne ? De toute manière, je ne peux rien faire à mon niveau. Et mes sous dans tout ça ?…… « Soit le changement que tu veux voir dans ce monde » (GANDHI).

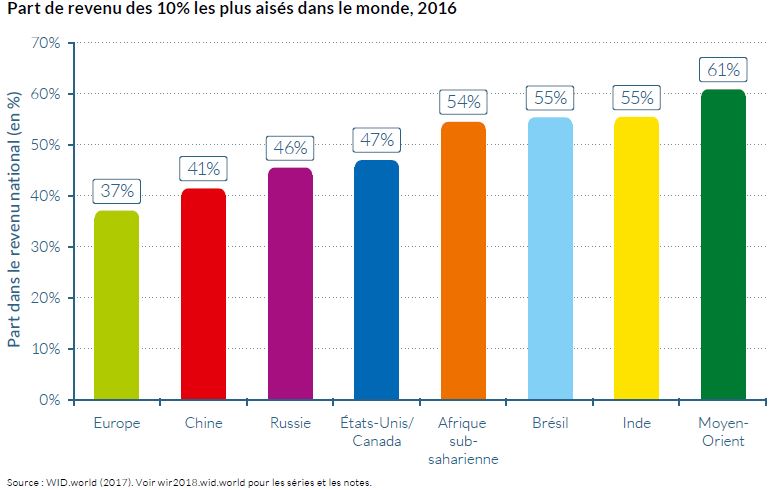

Des chercheurs du monde entier, réunis au sein du laboratoire sur les inégalités mondiales (World Inequality Lab), viennent de publier cette semaine leur rapport sur les inégalités 2018. On y constate, entre autres chiffres passionnants, qu’en Europe en 2016, les 10% des personnes les plus riches reçoivent 37% des revenus. Encore plus significatif d’une tendance lourde. Depuis les années 1980, les 1 % les plus riches ont profité deux fois plus de la croissance des revenus que les 50 % les plus pauvres, tout cela au détriment de la classe moyenne.

Au niveau de notre beau pays, que retenir de toutes ces pratiques de modifications constantes de la fiscalité, parfois même rétroactives ? Simplement que le législateur, autrement dit les députés et sénateur que nous élisons, nous concoctent des lois dont les effets paupérisent les classes moyennes, comme le montre également le rapport sur les inégalités en France de 2017 de l’observatoire des inégalités. Il ne tient donc qu’à nous, en agissant sur les députés que NOUS élisons, de faire changer les choses. Cela s’appelle, l’exercice de notre si chère démocratie.

Quel bonheur !!! le mot de démocratie a « réveillé » notre si cher Alex….

Les encouragements d’Alex Andrin

Notre démocratie n’est pas un objet mort.

Il est encore temps de, se pencher sur son sort.

Pourquoi se plaindre et en même temps ne rien faire ?

Prendre en main son futur n’est-il pas notre affaire ?

C’est à nous de montrer l’exemple à nos enfants.

N’est-ce pas là le rôle, de réels parents ?

Gardez confiance en vous et surtout, persévérez.

Chers lecteurs, prenez bien soin de vous. Je vous aime et vous salue.

La démocratie est actuellement en France une utopie.

Si vous voulez changer les choses à votre niveau il n'y a qu'une seule solution.

Aller vivre ailleurs.

d'accord Polo.

Merci Mr BOELTZ.