CE QUE L’ON VOIT

Le Livret A, produit phare de notre épargne règlementée, ne date pas d’aujourd’hui. En effet, il est né sous le règne de Louis XVIII et plus précisément en mai 1818, en même temps que la Caisse d’épargne de Paris qui avait le monopole de sa distribution. . Il s’appelait alors « livret de caisse d’épargne» puis « livret série A ».

Sa création avait pour objectif de résorber les effets de la crise financière engendrée par les guerres napoléoniennes. En même temps fut créé la Caisse des dépôts et consignations (CDC) qui se voyait confier la gestion de ces livrets, ce qu’elle continue à faire encore aujourd’hui.

Il faut se souvenir qu’en ce temps-là…..que les moins de 160 ans ne peuvent pas connaitre, comme aurait pu le chanter l’ami Charles, il n’y avait pas de sécurité sociale ni de mutuelles. L’engouement pour ce nouveau type d’épargne de prévoyance aurait pu le faire qualifier de « placement préféré des Français » de l’époque.

À partir de 1881, les bureaux de poste, prenant, à cette occasion l’appellation de « Caisse nationale d’épargne », ont la possibilité de distribuer ce produit alors que les banques, malgré leur « appétit » pour « vendre des livrets », sont toujours privées de cette faculté, sauf…..le Crédit Mutuel qui, dans le cadre de la Loi de finances rectificative pour 1975 (loi n° 75-1242 du 27 décembre 1975), est autorisé à distribuer son célèbre « Livret Bleu » en tous points semblable au Livret A….à la couleur près. Je reviendrais tout à l’heure sur les particularités de ce « Livret bleu ».

Les autres établissements bancaires n’avaient de cesse de pouvoir aussi commercialiser ce produit. Ils profitèrent de la mise en place des règles européennes de libre concurrence pour « faire plier » l’État. La Loi n° 2008-776 du 4 août 2008, dite de modernisation économique, consacra leur victoire et c’est le 1er janvier 2009 que toutes les banques furent autorisées à vendre le Livret A.

Victoire « relative », car, les commissions dont bénéficiait l’oligopole constitué par la Poste, devenue entre-temps « la banque postale », les caisses d’épargne et le Crédit Mutuel qui s’élevaient en moyenne à 1,12%, est ramené, pour tous les acteurs, à 0,6%. Presque moitié moins que le bénéfice escompté, c’est une véritable victoire à la Pyrrhus pour les banques.

L’observatoire de l’épargne règlementée (OER), présidé par le gouverneur de la banque de France, nous apprend, au détour des 154 pages de son rapport de juillet 2016, que :

- Les réseaux historiques (Caisse d’Épargne, Banque Postale et Crédit Mutuel), concentrent 65,7% de la collecte.

- Les Français détiennent 61,1 millions de Livrets A. La baisse de 600 000 livrets sur un an, est attribuée à la mise en œuvre des mesures pour lutter contre la multi détention, dont je reparlerais plus loin dans ce billet.

- Cette baisse affecte principalement les réseaux historiques, au bénéfice des « nouveaux entrants » (plus 300 000) qui utilisent plus et mieux les canaux de distribution modernes comme Internet.

- 45,1% des Livrets A ont un solde inférieur à 150 €, tandis que 3,7% d’entre eux dépassent le plafond de 22 950 €.

Il est ici utile de rappeler que les variations de taux du livret A, sont encadrées par l’article 3 du règlement n° 86-13 du 14 mai 1986 du comité de la règlementation bancaire et financière (CRBF). Encore un « machin à la française » dont nous raffolons et qui permet de « placer » nos énarques et nos politiciens en attente de jours meilleurs. La modification du taux du livret A est ainsi définie, dans sa version la plus à jour (celle du 20 janvier 2011). Je vous préviens par avance….C’est du langage de nos Z’élites…..Accccrochez-vous…..ou zappez les paragraphes en italique et passez directement à la suite.

- Les taux des «livrets A» (Arrêté du 28 juillet 2008), sont égaux, après arrondi au quart de point le plus proche ou à défaut au quart de point supérieur, au chiffre le plus élevé entre :

- a) La moyenne arithmétique entre, d’une part, la moitié de la somme de la moyenne mensuelle de l’Euribor 3 mois et de la moyenne mensuelle de l’Eonia, et, d’autre part, l’inflation en France mesurée par la variation sur les douze derniers mois connus de l’indice INSEE des prix à la consommation de l’ensemble des ménages

- b) L’inflation visée au a) majorée d’un quart de point. Les données utilisées sont celles relatives au dernier mois pour lequel ces données sont connues. (Arrêté du 29 janvier 2008)

- La variation de taux entre deux fixations successives ne peut excéder 1,5%. Si le calcul ci-dessus conduit à un taux supérieur de plus de 1,5 % par rapport au taux en vigueur, le nouveau taux est fixé à sa valeur précédente augmentée de 1,5 %. Si le calcul ci-dessus conduit à un taux inférieur de plus de 1,5 % par rapport au taux en vigueur, le nouveau taux est fixé à sa valeur précédente diminuée de 1,5 %.(Arrêté du 27 janvier 2009).

- La Banque de France calcule ces taux chaque année les 15 janvier et 15 juillet. Elle transmet le résultat du calcul dans les quatre jours ouvrés au directeur du Trésor. Lorsque le résultat du calcul conduit à modifier les taux, le directeur du Trésor fait procéder à la publication de nouveaux taux au Journal officiel de la République française. Ces nouveaux taux sont applicables à compter du 16 du mois de leur publication ou, si la date de publication est comprise entre le 16 et la fin du mois, du premier jour du mois suivant leur publication.

- Toutefois, lorsque, à l’occasion de son calcul, la Banque de France estime que des circonstances exceptionnelles justifient une dérogation à l’application de l’un ou de plusieurs des nouveaux taux calculés selon les règles fixées au I du présent règlement, ou que l’application de la règle mentionnée au I 1° du présent règlement conduit à un nouveau taux des « livrets A » (Arrêté du 28 juillet 2008) ne permettant pas de préserver globalement le pouvoir d’achat des épargnants, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie, président du Comité de la règlementation bancaire et financière. Dans ces cas, les taux sont maintenus à leur niveau antérieur et le Comité de la règlementation bancaire et financière examine l’opportunité de les modifier (Règlement n° 2003-03 du 24 juillet 2003)

- Au 15 avril et au 15 octobre de chaque année, si la Banque de France estime que la variation de l’inflation ou des marchés monétaires est très importante, le Gouverneur de la Banque de France peut proposer au ministre chargé de l’économie de réviser les taux, par application du I du présent article au 1er mai ou au 1er À cette fin, il transmet un courrier au ministre chargé de l’économie, dans les quatre jours ouvrés suivants le 15 avril ou le 15

- Le ministre chargé de l’économie examine l’opportunité de modifier les taux et prend la décision après avis du Comité consultatif de la législation et de la règlementation financière. (Arrêté du 27 janvier 2009)

Pour résumer ce texte, chaque année, le 15 janvier et le 15 juillet, la Banque de France recalcule le taux du livret A en appliquant la formule prévue par la règlementation et le transmet à l’administration fiscale. Si la banque de France estime que des « circonstances exceptionnelles ne permettant pas de préserver globalement le pouvoir d’achat des épargnants», justifient une dérogation, elle transmet son avis au ministre de l’Économie, qui tranche en fixant le taux qui sera finalement appliqué.

Le dernier arrêté (25 juillet 2016), publié au journal officiel du 29 juillet 2016, fixe, pour la période du 1er août au 31 janvier 2016, le taux du Livret A à 0,75% l’an.

CE QUE L’ON NE VOIT PAS

Notez au passage que pour la bonne application de cette « formule magique », il est nécessaire de se référer à pas moins de quatre arrêtés différents, pris au cours d’une période de sept années. Pourtant, « Ce qui se conçoit bien s’énonce clairement » comme aurait pu le dire Nicolas BOILEAU.

Selon des informations en possession du journaliste d’investigation Laurent MAUDUIT, une négociation « top secret » serait actuellement en cours entre la banque de France et l’administration fiscale. Encore plus retors, le fait que la mesure résultant de ces tractations serait applicable, juste après les prochaines élections présidentielles.

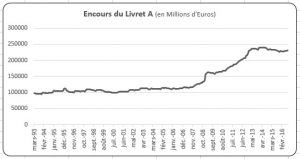

Comme on peut le voir sur le tableau suivant, les variations des taux du livret A sont pour le moins importantes :

Nous avons vu plus haut que la variation de ce taux dépend de deux critères : l’inflation et les taux d’intérêt à court terme (l’Euribor 3 mois et l’Eonia). Une « sécurité » est prévue puisque le taux minimum de rémunération du Livret A est égal à « L’inflation… majorée d’un quart de point ». En cette période où la France, comme les autres pays européens, emprunte largement à taux négatifs et ou l’inflation « tutoie » aussi les taux négatifs, cette disposition de 0,25 point au-dessus de l’inflation prend toute sa pertinence de protection de l’épargne des déposants.

L’objet des discussions entre la banque de France et la direction du Trésor est la disparition pure et simple de cette majoration. Cette information me semble crédible, dans le sens où elle s’inscrit parfaitement dans le cadre de « la guerre contre le cash » entamée par le monde de la haute finance par le biais de ses « serviteurs politiques ».Voyou, vous avez dit État voyou ?

Comme promis, je reviens maintenant au « Livret Bleu », de son nom juridique « compte spécial sur livret ». C’est nettement moins glamour, mais c’est son vrai nom. La Loi n° 2008-776 du 4 août 2008, qui a ouvert la commercialisation du livret A à toutes les banques à compter du 1er janvier 2009, a eu pour effet, la « disparition » du Livret Bleu à cette même date (articles 145 à 150 de la Loi). Autrement dit, un Livret Bleu souscrit au Crédit Mutuel à compter du 1er janvier 2009, est….juridiquement un Livret A !!! Expliquez ce fait à votre « conseiller » du Crédit Mutuel et vous verrez sa réaction J J J.

Les Livrets Bleu souscrits avant cette date continuent d’exister et de fonctionner classiquement.

Autre point, trop souvent méconnu, le cumul d’un Livret Bleu avec un Livret A est interdit, même s’ils sont détenus dans des établissements bancaires différents. Ignorer ce point, vous expose à une amende de 2%, dont l’assiette est le montant du livret surnuméraire. Comme toute règle, il y a une exception : le cas où vous avez ouvert les deux Livrets (A et Bleu) avant le 1er septembre 1979.

Un peu plus de 4 années. C’est la durée de l’effort du lobbying bancaire dans cette affaire. Le décret prévu dans la Loi du 4 août 2008, pour lutter contre la « multi détention », a finalement été publié au journal officiel du 6 octobre 2012. Le décret n° 2012-1128 du 4 octobre 2012, complété par l’arrêté du 31 octobre 2012, impose un contrôle plus strict à réaliser par les banques, avec, notamment une validation de l’administration fiscale, préalablement à l’ouverture de tout nouveau Livret A, à compter du 1er janvier 2013.

ET MES SOUS DANS TOUT CA ?

Le Livret A, fait à son tour l’objet de « législations de destructions massives ». Ce produit financier est aujourd’hui accessible à une personne mineure ou majeure. Attention pour un mineur, car, très (trop) souvent, des parents considèrent le livret A de leurs enfants comme faisant partie de leurs économies personnelles.

N’oubliez pas que jusqu’à la majorité de l’enfant, les parents sont administrateurs de leurs biens. Un enfant (cela arrive plus souvent que vous ne le croyez) est fondé à « réclamer » par voie judiciaire, le montant de son livret A (comme tous les placements faits à son nom) qui aurait été utilisé par ses parents pour leur seul intérêt.

L’encours du Livret A (231 milliards d’Euros en août 2016) subi depuis quelques mois un tassement dû, entre autres causes, au fait que son rendement de 0,75% annuel est nettement inférieur à celui de l’assurance vie. Ce « placement préféré des Français », comme je ne cesse de vous l’écrire, est quant à lui, en grand « danger de confiscation ». Je reviens très précisément sur ce point dans un guide de 70 pages accessible dans la boutique.

L’assurance vie, le livret A, quel sera le prochain produit financier à être touché ? Le salut de notre épargne n’est plus dans ces « produits virtuels ». DE BAN CA RI SEZ VOUS.

Ce que voit Alex Andrin

C’est aujourd’hui le tour de notre Livret A

D’être menacé de perdre son éclat.

Hélas, les produits bancaires, sont sur le déclin,

Il faut s’en séparer, sans attendre demain.

Puis sur des biens réels, il vaut mieux investir

Afin de surmonter les désordres à venir.

Gardez confiance, je vous aime et vous salue.