La question n’est pas de savoir si la France va faire faillite, mais de savoir quand et l’échéance se rapproche dangereusement.

Alarmiste ? Pessimiste ? Contrarien ? Non, simplement réaliste.

Cherchons donc, sans à priori, à voir ce qu’il en est vraiment et ou cela nous mène-t-il.

Du bon sens, ne perdons pas notre bon sens et restons factuel :

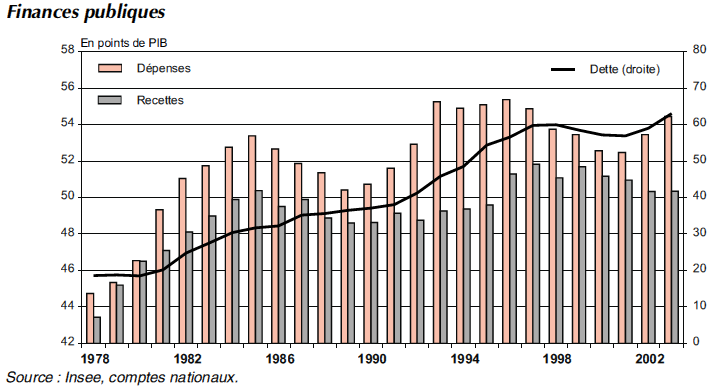

Le budget de la France est en déficit depuis 1973.

En 1980, la dette représentait le tiers de l’impôt sur les revenus

En 2004, elle représentait la totalité de l’impôt sur les revenus

En 2010, elle équivalait à 6,4 fois le total des recettes fiscales

Les intérêts de la dette se montant à 42,5 Mds€

Les recettes fiscales étant de 271,8 Mds€

On dit qu’une politique budgétaire est soutenable si elle ne conduit pas à une accumulation« excessive» de dette publique, c’est-à-dire à un niveau de dette qui, sans changementmajeur, ne pourrait pas être couvert à l’avenir par des surplus budgétaires.

De 1974 (élection de Valéry Giscard d’Estaing) à 2012, la dette est passée de 21,2% à 86,2% du PIB, soit 1 692,7 Mds€, ce qui représente un peu plus de 26 000 € à rembourser par chaque français (homme, femme et enfant compris)

A ces 1692,7 Mds€ de dette publique (selon les normes européennes), il faut ajouter les engagements “hors bilan”, dont les normes comptables internationales demandent la comptabilisation, soit au moins 900 milliards d’euros d’engagements au titre des retraites.

Il en résulte une dette, selon les normes comptables internationales de 2 592,7 Mds€.

Pour avoir une idée « plus parlante » de la dette française (uniquement la dette publique) et la charge par habitant en temps réel, il vous suffit de positionner votre souris sur le lien suivant et d’appuyer simultanément sur la touche Ctrl et faire un clic gauche

LE COMPTEUR DE LA DETTE PUBLIQUE FRANCAISE

….édifiant, non ?

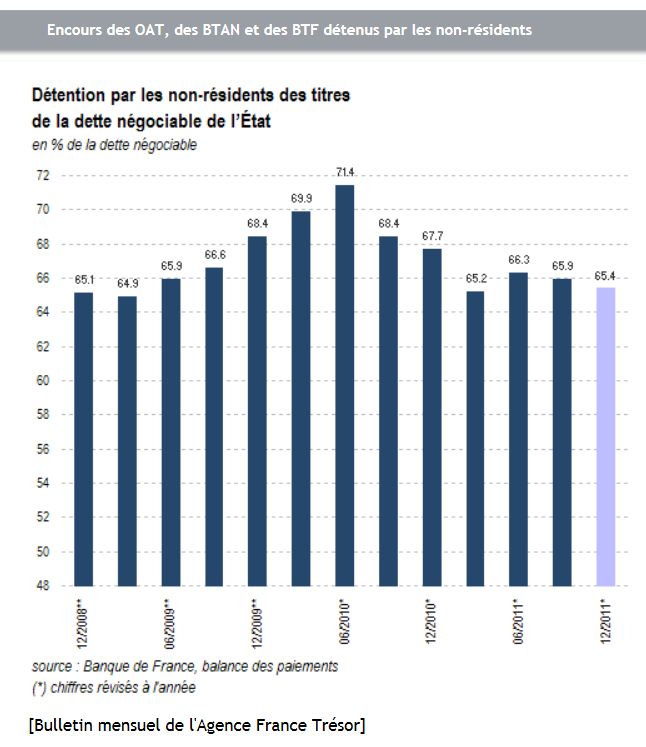

Notre dette présente une caractéristique particulière, elle est détenue au deux tiers par des non-résidents français. Cela signifie que nous sommes exposés, très majoritairement au bon vouloir de créanciers étrangers.

J’ai dit, du bon sens.

Dans le cadre de la gestion de nos finances personnelles, nous sentirions nous serein si nous avions un taux d’endettement de 80% ? Un banquier nous prêterait-il dans ces conditions ?

Naturellement non. Alors pourquoi une telle situation financière au niveau de notre pays nous apparait comme normale et nous laisse si indifférent ?

La crise : de sa naissance à….son évolution probable

Comme souvent, un bref historique permet de mieux comprendre le présent et appréhender le futur.

A mon sens, nous ne sommes pas en sortie de crise, comme le proclame les représentants de notre classe politique et beaucoup de brillants et médiatiques économistes (les mêmes qui n’ont pas vu arriver cette crise) mais bien dans l’aggravation d’une crise beaucoup plus ancienne que celle des « subprimes de 2008 », si souvent citée comme référence.

Je me limiterais ici à remonter au début du 19ème siècle et retiendrais quelques dates clés et des changements qui me semblent majeurs pour comprendre son mécanisme.

De 1815 à 1914

Les échanges marchands étaient réglés en pièces (d’or ou d’argent), dont le poids était vérifié à chaque transaction, à l’aide d’une petite balance : le trébuchet.

Depuis la loi du 12 août 1870, quelques billets « ayant cours légal » étaient émis par la banque de France. Ils bénéficiaient du droit inaliénable d’être échangé contre leur valeur en pièces (d’or ou d’argent)

Le fait d’utiliser en référence de la « vraie monnaie » empêchait l’inflation, stabilisait les salaires et contrôlait les prix. En effet, l’obligation d’être en mesure de réaliser à tout moment la contrepartie en « espèces sonnantes et trébuchantes », limitait de fait, l’émission des billets de banque.

Le 5 août 1914

Afin de financer la 1ère grande guerre mondiale, la France met fin au « cours légal » et institue le « cours forcé ». Elle est bientôt imitée par l’Allemagne.

C’est la suppression de la convertibilité des billets de banque en pièces d’or/argent. Désormais, ceux-ci ont une valeur qui ne repose que sur la confiance des citoyens en leurs gouvernants.

Il est aujourd’hui établi que sans cette masse « d’argent facile » la guerre se serait arrêtée beaucoup plus vite et aurait causé beaucoup moins de morts.

Le 22 juillet 1944

Fin de la 2ème grande guerre mondiale. Les 44 nations alliées signent les « accords de Bretton Wood » aux USA. C’est la naissance du « roi dollar ».

Il sera dès lors, la seule monnaie indexée sur l’or et servira de monnaie-étalon. Les autres monnaies seront toutes indexées au dollar. C’est la naissance du nouveau système monétaire international.

Le 15 août 1971

Le président Nixon suspend toute convertibilité du dollar en or. Son secrétaire du trésor, John Connally déclare « le dollar est notre monnaie et votre problème »

Sur les 20 milliards de $ d’or détenus à New-York en 1957, il en reste moins de 10 milliards en 1971. Nixon doit procéder à une dévaluation de 7,9% du dollar en décembre.

Le 3 janvier 1973

Sous la présidence de Georges Pompidou (son jeune directeur de cabinet est un certain Edouard Balladur), le ministre des finances, Valéry Giscard d’Estaing, met en œuvre la loi n° 73-3 du 3 janvier 1973, dite « loi Pompidou – Rothschild – Giscard ».

Celle-ci stipule dans son article 25, que : « Le Trésor public ne peut plus présenter de ses propres effets à l’escompte de la Banque de France »

Pour être complet sur le sujet, la banque de France pouvait prêter à l’état sans intérêt 10,5 milliards puis 10 autres milliards à taux très faible.

Ce n’est qu’avec l’article 104 du Traité sur l’union européenne du 7 février 1992, dit traité de Maastricht,que cette possibilité a pris fin.

Le 23 septembre 1998

Le hedge fund LTCM, créé par deux futurs prix Nobel d’économie et le vice-président (en exercice) de la FED, fait faillite.

Il est renfloué par la FED (Alan Greenspan)

Dès lors, un signal fort est donné au monde de la haute finance : « vous pouvez prendre des risque et encaisser les profits. En cas de perte, nous (en réalité, le contribuable américain) ne vous laisserons pas tomber »

Le 12 novembre 1999

Vote aux Etats-Unis du « Gramm-Leach-Bliley Act », qui annule le « Glass-Steagall Act » voté en juin 1933 sous la présidence de Roosevelt.

Désormais, il n’y a plus de séparation aux Etats-Unis entre banques de dépôt et banques d’affaires.

Celles-ci sont autorisées à fusionner avec des sociétés d’assurance. Chute de la « muraille de feu » prudentielle.

L’Europe, elle aussi, déréglemente.

Année 2007

Les CDS (Crédit Default Swap) dans lesquels, entre autres, des crédits « subprimes » accordés à des américains insolvables pour acheter leur maison, sont utilisés et diffusés massivement.

Le mécanisme utilisé est décrit plus loin dans ce document.

Les banques découvrent qu’elles se sont vendues du « mauvais papier » et ne se font plus confiance.

Elles n’accordent plus de crédits aux entreprises et aux particuliers.

Le 14 octobre 2008

En France, sauvetage des banques par le biais de prêts de l’état (360 Mds € débloqués en un jour) sans contreparties.

Nouveau signal fort pour la haute finance : « vous pourrez continuer à vous affranchir des règles élémentaires de prudence en toute impunité »

Le 1er novembre 2011

Le courtier en bourse américain MF Global (le plus gros intermédiaire à Chicago net New York sur les devises, l’or et le pétrole) fait faillite.

Son PDG, John Corzine, est un ancien président de la banque Goldman Sachs et ex gouverneur du New Jersey.

Il utilisait une partie des fonds déposés par ses clients pour spéculer pour son compte en prenant des risques démesurés (37 d’effet de levier).

Les dépôts de ses clients (y compris des barres d’or physique) ont été vendus pour rembourser les créanciers au premier rang desquels, la banque JP Morgan.

Les crédits dérivés : du BISTRO aux CDS et aux CDO

Dans le monde de la haute finance mondiale, quasi exclusivement composé d’hommes, une femme, Blythe MASTERS, va passer du statut de quasi inconnu à celui de celle qui, selon Warren Buffet (considéré comme un des plus riches investisseurs américains) « a inventée l’arme financière de destruction massive ».

Née à Oxford en Angleterre en 1969, c’est une brillante étudiante en mathématiques (diplômée du Trinity Collège of Cambridge)

Elle rejoint en 1994 l’équipe de Peter Hancock, directeur du service des crédits dérivés à la banque JP MORGAN à New York.

Elle perfectionne les méthodes de couverture de risques de crédits et met au point une formule qu’elle décrit de la manière suivante :

« En brisant les barrières érigées entre différentes classes, échéances, catégories notées, niveaux de dettes senior, etc…, les crédits dérivés vont créer d’énormes opportunités pour exploiter et profiter des discontinuités associées à l’évaluation d’un risque de crédit »

« En élargissant la liquidité, les crédits dérivés sont l’équivalent d’une « partie gratuite », grâce à laquelle les vendeurs comme les acheteurs d’un risque bénéficient de l’efficacité associée aux gains »

Qualifié par un membre de l’équipe de Blythe MASTERS de « produit bancaire le plus performant qui n’ai jamais existé », ce produit permet la mutualisation et la quasi disparition du risque client.

Le principe est simple.

Imaginons la « Banque Picsou » (Disney, quand tu nous tiens !!!) qui a consenti des prêts à :

Des états

Tous notés AAA car sans risque

Des régions, communautés de communes, provinces, sociétés multinationales…

Notés différemment selon le niveau de risque estimé par les agences de notation

Des particuliers

Le risque diffère selon le type de crédit (personnel, immobilier, voiture, revolving…)

Tous ces prêts vont être classés par niveau de risque et rassemblés dans un nouveau produit financier « dérivé de crédits » le CDS (Credit Default Swap).

Deux possibilités s’offrent alors à la « Banque Picsou » :

Garder le remboursement des prêts et vendre à des tiers le risque de ne pas être remboursé,

Rassembler tous ces remboursements dans une nouvelle société différente puis vendre les actions de cette société, un CDO (Collateralized Debt Obligation) à des investisseurs.

Le diable se cachant dans les détails, il faut préciser que les différents CDO auront été « assemblés intelligemment » grâce à l’algorithme inventé par Blythe MASTERS.

Un CDO comprendra de la dette souveraine et du crédit revolving, dont on sait avec quelle légèreté il est accordé.

Bien évidemment, il sera mis en avant que ce CDO comprend de la dette souveraine, donc sûre.

De plus, certains investisseurs (compagnie d’assurance vie, fonds de retraite, mutuelles…) achètent des CDO de meilleurs rendements (ceux qui comprennent plus de crédits risqués) pour doper leurs résultats.

Selon les brillants calculs de Blythe MASTERS, la judicieuse répartition entre les crédits sûrs et les plus risqués, conséquence de l’application de sa formule, fait que les inévitables défauts de paiement n’entrainent pas, ou peu, de pertes.

Le « produit miracle » trouvé, il restait à le diffuser largement au niveau financier international pour augmenter les profits de la JP Morgan.

C’est là qu’intervient le génie de Blythe MASTERS.

Elle va le présenter au président de la BERD (Banque Européenne pour la Reconstruction et de Développement), Jacques de LAROSIERE (ancien directeur général du FMI, ex gouverneur de la Banque de France).

Celui-ci, séduit par la brillante démonstration, devient donc son premier client pour 5 milliards de $.

Ce premier contrat, historique, est même baptisé BISTRO !!!

Pour les vendeurs de la JP Morgan, l’argument est facile : La banque de tous les pays européens, la BERD, a signé pour 5 milliards de BISTRO, pourquoi pas vous ?

Aveuglé par « le profit sans risque » tout le monde de la finance mondiale s’est donc mis à acheter et à vendre des CDS et des CDO dans lesquels plus personne ne savait de quels risques ils étaient constitués.

Nous connaissons hélas les résultats et aujourd’hui, nul ne sait exactement qui détient quoi et combien.

Pour paraphraser Jean de la Fontaine dans La Peste « ils n’en mourront pas tous, mais ils sont tous atteints »

Les conséquences pour…..demain

On n’a aucune référence par rapport à l’importance des phénomènes actuels et donc, pas plus que les autres je ne peux affirmer ce qui se passera dans les années avenir.

Ce qui est sûr, c’est que nous sommes dans de l’inédit en matière de surendettement mondial et de non croissance, voire de décroissance.

Les seules choses que je puis affirmer aujourd’hui :

Cela se terminera TRES mal pour qui n’aura pas anticipé les graves désordres économiques et sociaux engendrés par l’effondrement brutal du système financier mondial actuel,

Cela arrivera d’autant plus vite, que le monde politique dans son ensemble, ne cherche qu’à « acheter du temps » espérant on ne sait quel miracle.

Entre 2012 et 2013 les principaux pays sont concernés par l’élection de leurs dirigeants.

Cela durera d’autant plus longtemps que les populations ne décideront de prendre sérieusement et avec réalisme, les décisions qui les impactent directement.

Scénario probable :

Les banques vont chuter (leur bilan est de plus en plus important et le risque aussi)

A fin 2011, le bilan de la BNP s’élevait à 1.965 Mds €. En ajoutant le hors bilan (577 Mds € au 31 décembre 2010) on atteint 2 542 Mds € soit plus que le PIB français (2 176Mds €)

Elles devront être nationalisées, comme déjà Dexia et Groupama(CDC) aujourd’hui.

Le fond de garantie, « protection illusoire » ne jouera (vraisemblablement en partie) que pour les premiers qui le solliciteront.

Le plafond garanti à chaque déposant est de 100 K€. Le fond est doté de 1,5 Mds €.

1 500 000 000 /100 000 = 15 000 déposants !!!

La faute à qui ?

En décembre 2005, Michel PEBEREAU (ex dirigeant du groupe BNP Paribas) dans son rapport au gouvernement mentionnait déjà :

L’explosion de la dette financièrerésulte du fait que chaque année, depuis 25 ans, les administrations publiques sont endéficit.

Alors même qu’elles peuvent compter sur le niveau de prélèvements obligatoires le plus élevé

des grands pays industrialisés, elles doivent néanmoins s’endetter pour financer des dépenses encore

plus importantes (53,5% du PIB).

Depuis le début des années 80, l’augmentation de l’endettement est en fait considéréecomme une ressource publique à part entière. La diminution de la dette publique n’a d’ailleurspratiquement jamais été un objectif prioritaire.

Les périodes de forte croissance ou de taux d’intérêtbas n’ont pas été mises à profit pour réduire la dette publique. Et la France n’a respecté aucun desprogrammes de remise en ordre de ses finances publiques sur lesquels elle s’était engagée devant lesinstitutions européennes.

Nous autres français, aimons bien « chercher les coupables », sans envisager un seul instant que nous avons tous personnellement, une part de responsabilité dans ce qui nous arrive.

Il est vrai que :

Notre classe politique sait depuis longtemps de la dégradation des finances publiques ne cesse de s’aggraver.

Le principal objectif du politique est sa réélection, pas le bien être des personnes,

Voterions-nous encore pour eux, si nos politiques nous disaient la vérité ?

L’ « industrie financière », comme elle aime à se nommer, n’a créée aucune richesse autre que commissions et rémunérations indécentes pour ses dirigeants et une partie de ses employés.

Sommes-nous prêt à renoncer au paiement en ligne pour l’achat d’un livre sur Amazon ?

La fiscalité et les divers prélèvements sociaux ne cessent d’augmenter

Accepterions-nous de payer l’intégralité du coût des soins qui nous sont prodigués quasi gratuitement ?

Nous avons passivement accepté toutes les dérives de « l’état providence » et cela au nom de «l’amélioration de notre confort »

Il est temps d’admettre que nous sommes en train de vivre « la fin d’un monde » économique et sociétal et qu’il nous faut inventer un nouveau modèle de société, aussi bien au niveau collectif qu’individuel.

La lutte pour « le maintien des acquis » est sans issue.

Cessons de faire l’autruche et d’accepter la fatalité. Il nous est tellement commode d’avoir une opinion sur tous ces évènements sans avoir eu l’incommodité de se poser les vraies questions, celles qui nous dérangent.

La question n’est déjà plus « sommes-nous prêt à nous passer de nos : I Phones, TVHD full LED et autre I Pad, de nos 2, voir 3 voitures par famille…, mais bien de comprendre que nous ne pourrons plus nous les offrir.

Cela était possible tant qu’une petite partie de l’humanité « acceptait de son plein gré » directement ou indirectement de financer la croissance des « pays riches ».

Le temps de « la croissance forte » en réalité financée par des « actifs fantômes » inventés par « l’industrie financière » est révolu. Il faut que de plus en plus de monde « passe à la caisse ».

C’est donc la classe moyenne qui commence « à payer cette croissance » et elle ne le supportera pas longtemps sans réagir.

Il nous faudra nous habituer à un rythme de croissance notoirement plus faible (la moitié de l’actuel, soit 2 à 2,5%). Cela aura certainement pour effet de diminuer beaucoup de tensions au niveau politique mondial.

Voilà pourquoi je pense qu’il est urgent :

De prendre conscience de ces phénomènes,

D’en tirer rapidement (seuls les premiers seront « sauvés ») les conséquences sur le plan de leur patrimoine.

Les conséquences pour notre patrimoine

Les solutions pour sortir de cette situation sont limitées.

Indépendamment d’une nécessaire réforme de l’état, autrement dit le circonscrire à ses fonctions « régaliennes » de protection (police, défense, justice et administration générale), il faut s’attendre en toute logique, à :

Une augmentation des prélèvements fiscaux,

Une poussée inflationniste importante.

Cela signifie concrètement que :

Notre patrimoine va être sensiblement plus taxé lors de son acquisition, sa détention et sa transmission,

Notre pouvoir d’achat va continuer à se réduire du fait de la désindexation des salaires et des retraites sur l’évolution du coût de la vie.

A propos d’inflation, le monde politique nous parle de chiffres officiels de l’INSEE alors que les médias évoquent la notion « d’inflation ressentie »

La réalité est plus simple. Je la traduirais par le phénomène de « biflation » (appellation non protégée) :

Les produits les plus souvent achetés (alimentation, énergie…) augmentent, alors que

Les produits non réellement indispensables (TVHD Full LED, tablette PC, chaine Hi-Fi Bluetooth, téléphone mobile, DVD Blue Ray…) baissent.

La stratégie à adopter sans tarder

Avant que la sagesse et la raison, au niveau de l’humanité toute entière, ne mette en place un nouveau système économique mondial, il faut nous organiser pour passer cette certainement longue période.

Le temps n’est plus ou notre stratégie patrimoniale consistait à utiliser toutes les possibilités offertes pour accroître notre fortune personnelle.

Il est à mon sens évident qu’aujourd’hui, la bonne stratégie ne peut consister qu’à tenter de perdre le moins possible et d’essayer de conserver la valeur de notre patrimoine.

Pour ce faire, après avoir fait un bilan des grands postes de son patrimoine, il m’apparaît comme urgent de procéder aux arbitrages suivants :

Réduire très significativement son exposition aux valeurs mobilières

Actions,

Obligations,

Assurance-vie

Se positionner sur des biens réels tels que :

L’or

L’immobilier

Faute d’adopter ce raisonnement de bon sens, notre appauvrissement est certain.

La seule interrogation est : Quand ? De combien ?

L’or

Contrairement à d’autres investissements, l’or ne vous fournit pas de dividendes.

Si vous achetez une pièce ou un lingot d’or, ils ne vous rapportent rien jusqu’à ce que vous décidiez de les revendre.

En attendant, vous immobilisez des capitaux sans participer à l’économie.

L’argument est juste… mais à mon sens, l’or n’est pas un investissement.

C’est une assurance tous risques.

Lorsque vous souscrivez une assurance pour votre voiture, attendez-vous ce les primes payées à votre assureur vous rapporte ?

Vous attendez juste que l’assureur vous rembourse le mieux possible en cas de sinistre.

Par sinistre, il faut entendre risque d’inflation, risque de défaut souverain, risque d’éclatement de l’Euro, risque de la faillite de notre « cher » système de retraite par répartition…tous ceux qui nous guettent en puissance.

L’immobilier

Contrairement aux « papiers » de toute sorte : assurance-vie, actions, obligations, l’immobilier de jouissance (votre résidence principale, secondaire) et l’immobilier de rapport (investissement locatif) est « réalisable », c’est-à-dire qu’on peut transformer ce type de biens en « espèces sonnantes et trébuchantes ».

0 commentaires