CE QUE L’ON VOIT :

Faites une recherche sur Google avec « loi Pinel » et vous aurez instantanément…420 000 résultats. Il ne vous reste plus qu’à « faire le tri » pour avoir des informations pertinentes. Ce que je trouve scandaleux, c’est qu’une bonne partie des sites trouvés, suite à cette requête, entretiennent la confusion de bien des internautes. Sur Internet, tout semble permis. Pour « attirer le chaland », un site proclame « Loi Pinel : le site d’informations légales pour bien investir » avec en page d’accueil, une belle cocarde « bleu blanc rouge. Un autre site précise, mais alors, en tous petits caractères, qu’il n’est pas « un site officiel. « . Sur le plan juridique, le visiteur « est prévenu », mais tellement discrètement que sans bonnes lunettes….On peut faire mieux en matière d’honnêteté intellectuelle et de respect des visiteurs potentiels. Quant au site officiel du centre de documentation économie-finance de l’administration fiscale, il nous informe tout à fait « objectivement », avec ce saisissant raccourci racoleur, sur sa page d’accueil « Quels sont les avantages du dispositif Pinel d’investissement locatif ? ». Vous avez dit incitatif ?

Je reviens sur mon terme, choisi, de « raccourci ». Encore « une exception française », nos femmes et hommes politiques adooooorent qu’une loi porte leur nom. Le « dispositif Pinel », ça en impose, non ? Pensez donc, quasiment aussi connu que Victor Hugo ou Arthur Raimbaud. J’irais, hélas jusqu’à dire, que pour beaucoup de nos concitoyens, le nom de Sylvia Pinel leur évoque quelque chose, alors que Victor Hugo, beaucoup moins. Quant à Arthur Raimbaud, le pôôôvre….. Maudit, je vous dis. Même Paul Verlaine l’avait « anticipé » dans son ouvrage « les poètes maudits ».

Que c’est beau, le marketing politique. Pour beaucoup d’entre nous, le terme « Loi Pinel » évoque immédiatement l’investissement immobilier locatif ou l’immobilier de défiscalisation. Il en est de même pour la plupart des conseils en gestion de patrimoine. Les plus sérieux d’entre eux, ayant un bagage juridique et fiscal, vous parleront plus en détail de l’article 5 de la loi n° 2014-1654 du 29 décembre 2014, de finance pour 2015 ainsi que de l’article 7 de la Loi n° 2015-1785 du 29 décembre 2015, de finance pour 2016, qui ont modifié l’article 199 novovicies du code général des impôts. La simplification pour être compris par ses clients, évidemment oui, mais montrer que derrière cette « simplification pédagogique », il y a de sérieuses connaissances juridiques en cette matière, me semble devoir être une exigence professionnelle de base.

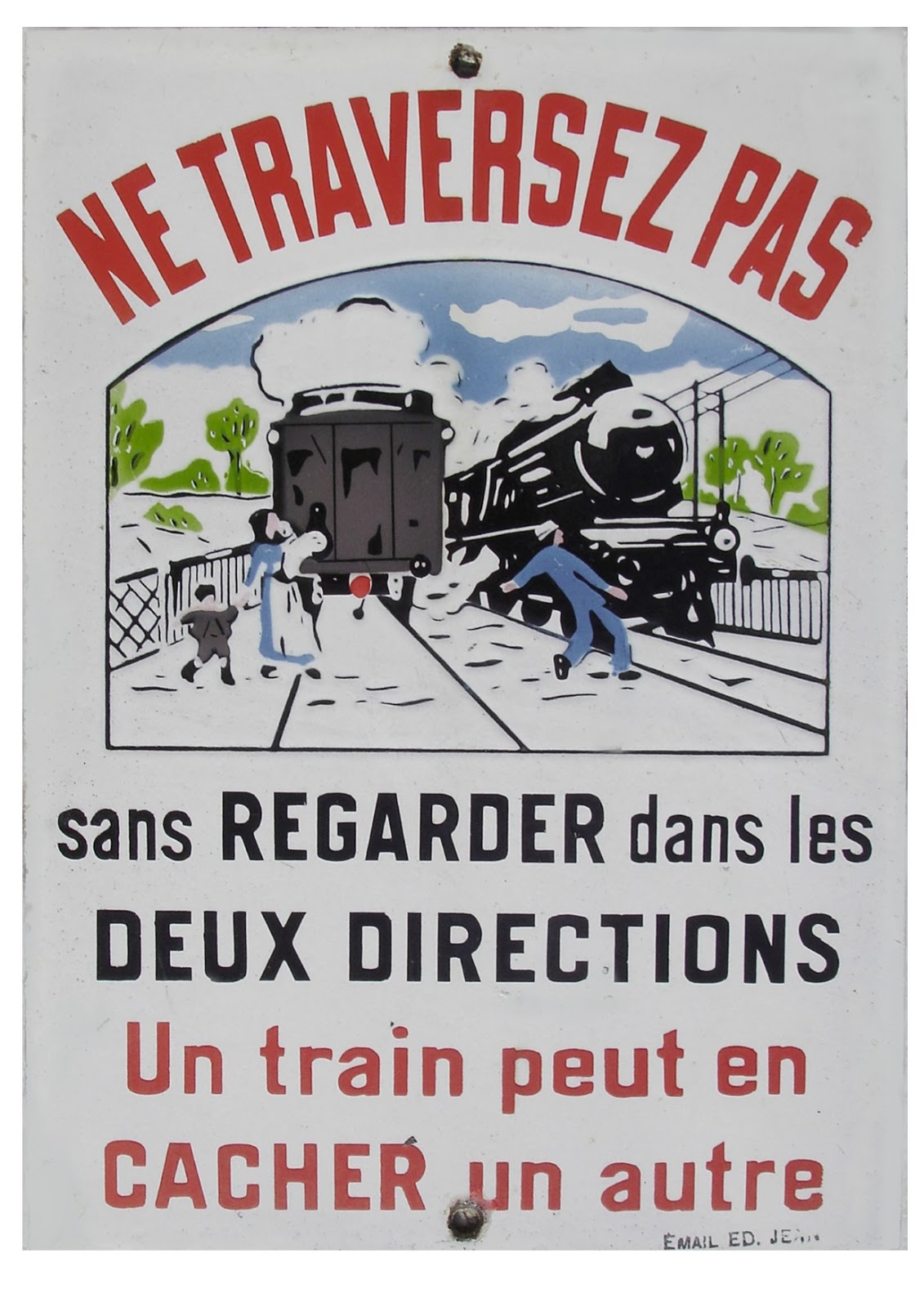

Les plus anciens de mes lecteurs se souviendront qu’il y avait aux abords des passages à niveau et dans toutes les gares de France, un panneau incitant les voyageurs à franchir avec beaucoup de prudence, les voies de chemin de fer « Attention, un train peut en cacher un autre »

Si si….une Loi Pinel peut en cacher une autre. Moins médiatisée, mais tellement importante pour les personnes concernées, La Loi n° 2014-626 du 18 juin 2014, « relative à l’artisanat, au commerce et aux très petites entreprises » s’appelle aussi Loi Pinel, car « portée et défendue » au parlement par la même Sylvia Pinel. Deux lois qui portent son nom, c’est presque la promesse d’être enterrée au Panthéon.

Pour « faire simple », la loi Pinel « immobilier » est venue « corriger » quelques effets dévastateurs de la Loi Duflot, alors que la Loi Pinel « entreprise » a modifié le régime des baux commerciaux et celui des auto-entrepreneurs. Rien que cela. Et on n’en parle si peu. Marketing, je vous dis, marketing. Peu importe « le produit », on le met en avant ….Ou pas, en fonction des intérêts propres des dirigeants du moment.

CE QUE L’ON NE VOIT PAS :

Je l’écris souvent dans mes billets d’humeur « le diable se cache dans les détails » et quand notre monde politique nous promet une simplification, il faut y regarder de plus près.

Le dispositif de l’auto entrepreneur est créé par la loi « de modernisation de l’économie » Loi n° 2008-776 du 4 août 2008. Sa simplicité fait son succès dès sa mise en place avec un slogan fort : « pas de chiffre d’affaire, pas de charges sociales ». Hélas, la loi Pinel a ajouté de nouvelles charges (Cotisation Foncière des Entreprises, Contribution à la Formation Professionnelle, frais de chambre de commerce ou des métiers) ainsi que de nouvelles obligations (stage préalable à l’installation, immatriculation). Elle a pratiquement aligné les auto entrepreneurs avec les micro entreprises pour fusionner les deux régimes et créer une nouvelle appellation de « micro entrepreneur ». Que voulez-vous, c’est aujourd’hui la règle : il faut en permanence alimenter « le bon peuple » avec « du nouveau ». Le résultat est éloquent. En juin 2016, le nombre de « micro entrepreneurs a chuté de 15% sur un an alors que celui de la création d’entreprises individuelles a progressé de 21,3% sur la même période (source INSEE). Notre ministre de l’économie, le « trublion » Emmanuel MACRON, dans son projet de loi « nouvelles opportunités économiques (NOE) a proposé de tripler les plafonds de chiffre d’affaires des auto entrepreneurs. Effet «élections présidentielles de 2017 » ?…. ce projet a été « retoqué »……et partiellement repris par Michel SAPIN, dans son projet de loi : Sapin II , mais avec, seulement, un doublement du chiffre d’affaires.

La « simplification » sur les baux commerciaux, a pour effet de rapprocher ce type de bail du bail d’habitation, c’est-à-dire de retirer de la liberté contractuelle aux parties. Liberté ? N’est-ce pas un des trois mots de notre devise républicaine ? 1789 est si loin… Il est encore trop tôt pour « apprécier » l’impact de ces mesures sur les baux commerciaux.

Vous entendez comme moi, nos hommes et femmes politiques déclarer devant les caméras, que « la France est un état de droit ». Laissez-moi vous compter les premiers pas de la « Loi » Pinel dans sa version « immobilier » :

Je cite : Dans le cadre des « incitations fiscales pour relancer d’urgence le logement » le gouvernement, par la voix de sa ministre du logement, Sylvia PINEL, a décidé, le 1er août 2014, d’appliquer, dès le 1er septembre de cette même année, des dispositions spécifiques, qui devraient être entérinées dans le cadre de la loi de finances pour 2015″. Ces dispositions avaient pour objectif de « faire sauter » certaines contraintes qui étaient reprochées à la loi Duflot, tout en gardant les principes généraux de cette loi. L’annonce du dispositif a été rendue publique dans un dossier de presse en date du 29 août 2014.

Résumons : la loi Pinel a été sans base légale entre le 1er septembre et le 29 décembre 2014. Quatre mois « d’existence » pour une loi qui n’existe juridiquement pas. Pas mal pour « un état de droit ». A ce stade, vous pourriez vous dire : argutie juridique de ma part. Que nenni, chers lecteurs. La chose a son importance.

Explications :

Vous imaginez facilement que de nombreux candidats investisseurs, poussés par de non moins nombreux « conseillers en défiscalisation », se sont rués sur cette « aubaine » entre le 1er septembre et le 29 décembre 2014. Des « palettes », que dis-je, des « wagons » de ce type d’investissement, ont été réalisés pendant cette « période bénie ». Bien sûr, il était très important de profiter « rapidement » de la suppression de certaines contraintes de la loi Duflot et notamment, la possibilité de pouvoir louer le logement acquit « en loi Pinel », à ses ascendants ou ses descendants, ce que ne permettait pas la « défunte loi Duflot ».

Mauvaise décision. Très mauvaise décision. En effet, si la loi de finances pour 2015 a bien rendu rétroactives les dispositions de la loi Pinel à compter du 1er septembre 2014, puisqu’elles étaient sans base légale pendant ces quatre mois, comme expliqué ci-avant, elle ne réserve la possibilité de louer à ses ascendant ou descendant QUE pour les investissements réalisés à compter du 1er janvier 2015 (article 5 II-A de la loi). CQFD.

Autrement dit, les investisseurs « bien inspirés ou bien conseillés » qui ont acquis un bien de ce type pendant cette « période bénie » avec la motivation de pouvoir le louer à leurs ascendants ou descendants se retrouvent dans l’impossibilité de le faire, sous peine de perdre les avantages fiscaux attachés au dispositif Pinel. J’espère sincèrement qu’il n’y a pas de « pigeons » parmi vous, chers lecteurs.

ET POUR MOI, ÇA CHANGE QUOI ? :

N’oubliez pas que le logement et toutes ses données : économiques, politiques, sociales,psychologiques, font que tous nos gouvernants utilisent ce vecteur au gré de leurs stratégies personnelles du moment. Pour soutenir ou développer le marché locatif, le législateur (les députés et sénateurs que nous élisons) accorde des avantages fiscaux particuliers aux bailleurs qui réalisent certains investissements immobiliers dans le neuf et/ou dans l’ancien. Tous ces régimes spéciaux sont connus du grand public sous le nom « d’immobilier de défiscalisation ». Ne perdez pas de vue que ces textes d’exception n’ont qu’un but : orienter l’épargne des particuliers à un moment donné vers un secteur économique précis. En aucun cas, ces différents dispositifs n’ont pour objectif d’optimiser le patrimoine des particuliers, comme essaient de le faire croire, les véritables mercenaires que sont les « ingénieurs en défiscalisation ».

Quel que soit son montant, l’impôt parait toujours « trop lourd ». Il est dès lors facile de tomber dans les pièges de ces « vendeurs de rêves », car, encore trop souvent, ce type d’opération se solde par une requalification de la part de l’administration fiscale.

Ce que voit Alex Andrin

Le pouvoir de changer les choses est à nous.

Pour ce faire, soyons curieux et obstinés.

Posons des questions. Rien ne doit rester tabou.

C’est en restant passif que nous serons ruinés.

Tant de nos certitudes se sont envolées,

Qu’il est temps d’arrêter d’être manipulé.

Gardez confiance, je vous aime et vous salue.